市场方面,中信证券策略分析师秦培景认为当前的市场“向下”成了市场阻力最小的方向。流通性极度宽松的时代已经过去,靠讲故事、贴标签的方式已经很难再赚到超额收益,市场很可能已经历史性地进入到加速分化局面,缺乏竞争力的公司大概率再也爬不起来。市场仍旧会选择阻力最小的方向寻找确定性的东西,极度低迷时就选短期高度确定的品种(受益于供需失衡的周期品,绝对估值足够低的金融),市场情绪缓和后就选中长期高度确定的品种(消费+医疗+新能源车),其他的都做“余兴节目”。

在周期股方面,从中国供给侧改革发力的煤炭、钢铁、水泥,到全球范围生产的上游资源品(铜、锡),再到具有产业结构调整/产能升级趋势的行业(如半导体),近期“短缺经济”现象在周期行业中逐渐蔓延开来,中信证券认为,本质原因是全球经济分工和产业结构变迁(尤其是中国)带动供给端快速调整(低端的东西都不愿意生产,但暂时又找不到新的低成本的承接方),而需求依旧维持着缓慢的增长,二者在时间维度上的错配带来了部分工业品阶段性的短缺,这会造成部分周期行业短期盈利具有极高的确定性。

消费和医药中长期确定性高且认同度强,但是前期涨多了,估值略高,有调整的压力(而且已经在发生)。所以关键的问题不是会不会调整,而是会不会杀估值中枢,拆解为三部分来看:1)传统的耐用品消费白马(家电、家居、汽车)。这部分长期的驱动力(品牌化带动的集中度提升+城镇化)仍然强劲,并且伴随着近期低线城市对人口的一系列吸引政策,还可能在未来一段时间进一步拉动居民的耐用品消费。2)前期涨幅巨大的二线消费品类。通常这种依靠新品类、渠道、品牌推广等原因获得一段时间持续高增长的消费品公司,在增长逻辑被实实在在的业绩证伪之前,基本不大可能主动去杀估值中枢,况且目前市场还在给确定性机会以溢价。3)医药。很难分析医药合理的估值水平该是多少,但是站在策略的角度而言,能够确定的是人口老龄化的趋势,以及随之而来的医药控费降价最终必将推动创新研发并带来资源向头部企业集中,并且我们几乎能够看得到最终的头部企业会是哪些,相比于其他很多行业竞争格局不明晰的创新驱动型行业,这是医药行业最大的确定性。

|

本周券商晨会报告重点推荐个股一览 |

|

|

安信证券 |

海源机械、至纯科技、永辉超市、飞荣达、金诚信、生益科技 |

|

国泰君安 |

北新建材、巨星科技、建设机械、林洋能源、华测检测、至纯科技 |

|

海通证券 |

易华录、北新建材、尚品宅配、中集集团、川化股份、神州数码 |

|

中信证券 |

新洋丰、沙隆达A、日海通讯、中国医药、复星医药、中航电子 |

|

中金公司 |

海兰信、完美世界、老白干酒、卫宁健康、石基信息、龙净环保 |

|

招商证券 |

绝味食品、利安隆、先河环保、五粮液、安琪酵母、大华股份 |

每周金股:罗莱生活

本期笔者建议关注罗莱生活(002293)。家纺上市公司的营收增速与房地产销售具有较强的相关性,从三四线城市地产销售增速来看,接下来一年,上市公司营收增长仍然有支撑。而行业内公司在经历前五年的低迷之后,龙头公司再次发力渠道的扩张。同时在成本上升,毛利率下降的大环境下,部分小品牌淘汰出局,所以,我们看到行业集中度的明显提升。

中期来看,整体增速有支撑

根据家纺行业协会调查数据显示,12大中城市消费者中,有30%以上的消费者因为乔迁新居而更换家纺产品。上市的家纺公司主要聚焦在中高端产品,其线下消费中与地产具备较强相关关系的乔迁、婚庆占比例更高,故而家纺上市公司的收入相比全行业来说表现出与房地产销售更强的相关性。从过往的历史数据来看,将家纺上市公司收入增速数据前置一年后与房地产数据进行拟合,除2008年金融危机期间家纺上市公司未迎来2007年地产繁荣后的反弹外,其余时间段均表现出与地产趋势高度的一致性,表明家纺上市公司的增速相对房地产存在一年左右的滞后性。

|

|

其中,尤其与二三线地产的相关性更高。从这个角度来看,低线城市的房地产销售旺盛所带来的地产后周期是本轮家纺复苏的驱动因素之一。从40个大中城市商品房销售面积的增速来看,2017年,三线城市商品房销售面积增速为10.45%。2018年前5个月增速也达到了4.6%。按照滞后一年左右来推算,接下来一年家纺上市公司的营收增长有所支撑。

龙头重启扩张,扩大市占率

家纺行业渠道调整在2016年底逐渐接近尾声,2017年家纺龙头企业开始逐渐进入净开店状态。其中,罗莱家纺/梦洁股份2017分别净开店221及181家,预计水星家纺小幅净开店,富安娜净关店19家,较前期净关店出现明显收窄。2018年,罗莱生活计划净开店200-300家;富安娜计划新增加盟客户200家,计划开设100家集合大店,完成30家左右的直营旗舰店的布局;梦洁股份计划新增线下终端300家;水星家纺计划在二三线城市扩张的同时,积极拓展一、四线城市。渠道洗牌到位叠加终端需求向好,龙头家纺企业重启外延扩张。

而随着互联网流量红利逐渐消退,电商渠道对新品牌的进入门槛也越来越高,线上家纺单价相对线下单价本来就低,对于家纺这样标准化相对较高,但同时花纹图案等设计有一定差异化需求的产品来说,消费者将会越来越倾向于在品质和品牌上已经具有口碑的产品。同时,基于低线城市居民消费力的快速提升,低线城市家纺消费有望复制早期城镇家纺消费的品牌化进程,迎来快速发展阶段。

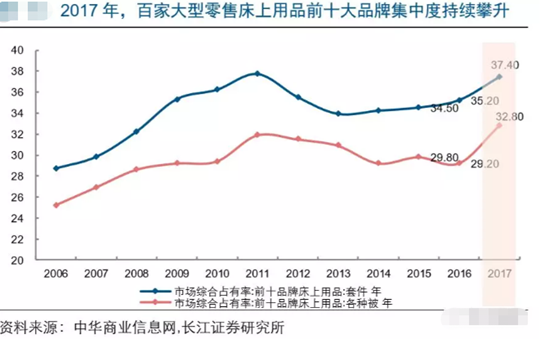

在过去的2017年,床上用品套件及各种被的CR10分别达到37.40%/32.80%,较上年分别提升2.2/3.6pct,集中度提升幅度环比2016年分别增加1.5/4.2pct,呈现明显加速趋势。这再次充分证明着经过一轮渠道调整洗牌后,在行业景气恢复阶段,龙头企业可凭借更强的产品力、管理和营销能力等优势,市场份额加速提升。