二季度GDP增速6.7%,较一季度回落0.1个百分点;2018年6月份,我国规模以上工业增加值同比实际增长6.0%,比5月份回落0.8个百分点;1-6月份,全国固定资产投资(不含农户)同比增长6%,增速比1-5月份回落0.1个百分点;1-6月份,全国房地产开发投资同比名义增长9.7%,增速比1-5月份回落0.5个百分点;6月份,社会消费品零售总额同比名义增长9.0%,比5月份回升0.5个百分点。

经济增速小幅回落

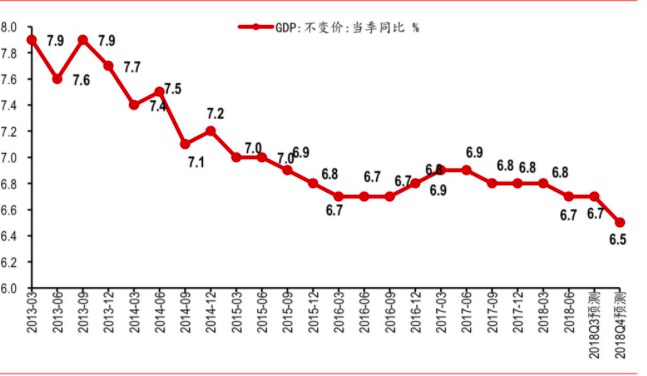

二季度GDP增速6.7%,与我们预期一致,较一季度回落0.1个百分点。我们认为,受表外融资增速下滑较快、实体企业融资成本较高等影响,二季度基建投资明显回落、传统制造业投资仍存在下行压力,是当季GDP增速回落的主要原因。我们认为,受消费稳健增长、政策扶持新经济发展、地产投资较有韧性等逻辑支撑,未来GDP增速快速回落的可能性较低,但需求层面仍存在下行压力,中美贸易摩擦局势紧张,下半年外需将面临较大不确定性。据我们测算,美国对从我国进口的500亿美元商品征收惩罚性关税,将对GDP增速产生约0.16个百分点的负面影响,在考虑贸易摩擦对经济拖累的情况下,我们维持今年三季度GDP增速预测为6.7%不变,将四季度经济增速预测修正为6.5%。

4月底中央政治局会议提出要扩大内需,体现了政策的前瞻性。我们认为扩内需的先导将是刺激居民消费,以及支持高新制造业发展。同时,我们认为国内货币政策已转向灵活适度,人民银行在上半年进行了三次定向降准,我们判断下半年可能还将有1-2次;基于中美贸易冲突可能强化国内经济下行预期、同时逐渐逆转全球经济弱复苏预期的考量,我们继续看好下半年的利率债表现,预计下半年我国10年期国债收益率底部可能为3.3%。

6月工业增加值增速回落

6月工业增加值当月同比增长6%,当月增速的回落与我们预期一致,今年6月工业增加值之所以没有出现去年的“季末跳点”现象,主要是由于今年端午节假期在6月中下旬,而去年在5月底-6月初,因而今年6月的工作天数略少于去年同期。

6月工业增加值结构当中,制造业增加值增速同比增长6%,增速较前值回落0.6个百分点,其中电气机械和计算机电子行业增速下滑较为明显,印证内外需均有一定下行压力。1-6月工业增加值累计同比增长6.7%,低于去年同期0.2个百分点。我们认为,国内政策强调扩大内需重要性,可能会对工业增加值当中的制造业生产端形成一定的拉动,未来工业增加值中枢可能是稳中微降的局面。

消费对GDP贡献率继续提升

6月社会消费品零售总额增速较前值提高0.5个百分点至9%,与我们预测一致。去年同期为11%、处于历史高位,使得本月数据依然较低。结构来看,6月餐饮消费增速提高1.3个百分点,商品消费增速提高0.5个百分点,餐饮消费提升或主要受世界杯及端午假期影响。6月食品饮料、烟酒、服装等生活必需品反弹明显;与“618”网络购物相关的家具、家电、通讯器材也有所改善,与我们预判一致;汽车增速较上月继续大幅下行6个百分点至-7%,汽车疲软主因仍是7月1日降低关税之前的观望情绪,但预计7月将有环比改善,我们坚持汽车消费景气度将在下半年逐步回升,并将成为整体消费的重要正向拉动。

我们认为持续扩大内需的初期将是高端制造和消费升级,三四线城市汽车保有量提高及新能源汽车增量的消费升级空间仍然较大,7月汽车降关税政策正式实施后,5、6月持观望态度的消费者将陆续恢复购车需求,而此时去年底集中购车的透支效应也已逐渐减弱,随着去年基数的持续走低,下半年汽车消费增速预计将逐步回暖。消费升级的另一方面是建材、家具、家电等地产后周期产品的环保要求的提升带来的商品品质改善。另外,目前国家扩大进口、降低日用品进口关税的政策意图明显,也将促进相关产品消费。因此我们预计在政策刺激下,对下半年和全年消费不必悲观。

上半年最终消费支出对经济增长的贡献率为78.5%,较一季度继续提高,同时属于逆季节性上行,一方面源于今年投资数据相对较弱,另外也体现服务类消费对GDP形成稳健支撑。细分居民消费结构,上半年八大类中,占比提升明显的主要是两类产品:居住和医疗保健,均为基本服务类消费。

固定资产投资增速继续低位运行

1-6月固定资产投资累计同比增长6%,其中制造业投资累计同比增长6.8%、基建投资累计同比增长7.3%,地产投资累计同比增长9.7%。固定资产投资增速继续低位运行,基建未见起色,地产投资出现回落。

根据统计局官方表述,今年上半年,高技术制造业投资增速为13.1%,远高于整体制造业。从工业生产结构看,上半年工业战略性新兴产业增加值同比增长8.7%,比规模以上工业快2.0个百分点,印证了高端制造业领域投资和生产端的动能均较强。我们认为在需求侧存在下行压力的情况下,未来国家可能在高新制造业领域继续加大长周期资本投入,给出更积极的刺激政策,一定程度上对冲传统制造业的下行压力。

1-6月基建投资增速较前值继续下滑2.1个百分点,我们认为防控地方政府债务风险、金融去杠杆影响表外融资等因素将继续对基建投资构成较强约束,短期内基建难以迎来大规模刺激政策。但如果未来经济下行压力继续加大,而消费和高端制造业无法完全对冲经济下行压力,我们判断中期可能放松中央财政主导的基建投资方向。

1-6月房地产投资增速为9.7%,与此前10%以上的增速相比,增速开始回落。我们认为受棚改政策调整的影响,未来地产投资可能继续走弱。1-6月商品房销售面积增长3.3%,5、6月份有所上行主要与房地产企业现金流紧张加速推盘有关。近期房地产调控依然没有放松迹象。1-6月竣工面积增速继续下滑到-10.6%,降幅扩大0.5个百分点,主要是融资限制,1-6月到位资金增速为4.6%,比1-5月下降0.5个百分点,未来短期内仍难见好转。

图:GDP增速一览

数据来源:华泰证券研究所