二季度以来,钢铁相关产品的期现货价格持续攀升,螺纹钢期货价格更是创2013年以来新高,而钢铁企业陆续披露的中报业绩足够亮眼。与此同时,唐山限产升级,叠加国家再次施展积极的财政政策从而大力刺激基建的预期,让钢铁企业下半年良好的经营状况有所保障。走势上,今年以来钢铁跟随大盘出现大幅调整,但二季度以来股价表现较大盘显著顽强,近期更是频繁异动。中报披露期之际,业绩大好且利好不断的钢铁板块能否成为弱势行情下的机会所在?

钢价易涨难跌

上半年,钢材市场消息面利空不断,先有中美贸易摩擦,且市场对于今年的基建以及房地产领域的投资并不乐观。与此同时,国内钢铁产量却出现较大幅度增长,今年上半年,全国粗钢产量4.5亿吨,钢材产量5.3亿吨,均同比增长6%。而一季度,全国生产粗钢2.12亿吨,同比增长5.4%,平均日产粗钢235.72万吨,为历史同期最高值。然而,随着各项数据的陆续披露,钢铁的需求端超市场预期,即便钢企扩大产能,钢铁的期现货价格依旧一路上扬。其中,螺纹期货年内最大涨幅达35.86%,热卷期货年内最大涨幅达26.15%。

展望下半年,供给上看,供给侧改革仍将延续,唐山限产形式再度升级,市场情绪被推高,期现价格在高位拉涨。需求端上看,基建和地产是钢铁需求的主要两大领域。2018年以来地产新开工与投资超预期,新开工向钢需的传导有望得到疏通,地产投资端的钢需可能将面临逐渐放量。基建方面,7月份国务院常务会议部署将推动部分基础设施项目的建设,突发政策利好让市场预期基建投资增速有望触底反弹,更加积极的货币政策放松和财政政策进一步抬升市场对基建投资拐点来临的预期。对于后市判断,认为环保限产因素仍会继续发酵,在产量回落、库存低位及需求尚且的供需格局下,今年钢价仍旧易涨难跌。

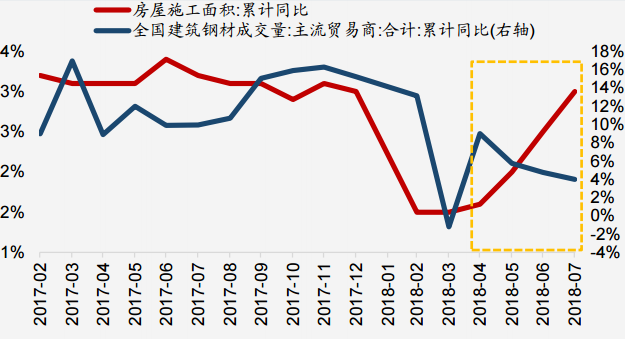

房地产开工数据上升有望向钢需传导

由于金融去杠杆等一系列因素,今年是A股历史上对于现金流最为重视的一年,而钢企的现金流便是其一大亮点。从钢铁行业近两年发布的财报看,企业不仅盈利能力提升,现金流更是大幅改善。在资本开支需求减少的情况下,手握重金的钢铁企业分红意愿越发强烈,其中方大特钢21亿元的豪迈分红便是典型例子。自2015年供给侧改革推行以来,钢铁行业用于购买固定资产、无形资产和其它长期资产支付的现金持续减少。钢铁行业2015及2016年用于上述支付的现金数据为908.9亿元和608.7亿元,到了2017年年底,这一数据锐减为553.95亿元。企业经营的转暖也大幅改善了经营性现金流情况,2015年-2016年,钢铁行业的经营性现金流量余额合计分别为662.29亿元和950.88亿元,到了2017年年末,该项数据飙升至1420.55亿元。

在经营性现金流增加,资本开支减少的情况下,企业的自由现金流出现激增,由于行业整体增速缓慢,龙头集中度较高,行业内新增产能较少,现金流充裕的企业并无明显更好的投资去处,选择分红的可能性加大,弱市环境下,现金流优异以及股息率高的绩优品种往往体现更高的防御性。

钢铁股或迎估值修复

那么,钢铁板块的风险点又在哪?在笔者看来,过高的钢价是企业亮点的同时,也是钢企的风险所在。众所皆知,由于看不见手的存在,国内商品市场的价格涨跌更难以预料,暴涨暴跌时有发生。当钢价大幅上涨时,下游的企业生存环境艰难,国家往往会出手调控。处于同样情况的还有煤炭企业,上游产品价格的大幅上涨使得电力企业叫苦不堪,国家出现压制煤价并促成签订长约,同样的逻辑可以放在钢铁上。如今国家正处于经济结构转型之中,物价的大幅上涨必然是管理层所不愿意见到的,因此当钢铁价格处于疯狂之时,投资者更需要保持谨慎。不过,如今的钢企只需要保持当下的钢价水平,盈利情况便已足够理想,但钢价若出现冲高后的连续回调,对二级市场投资的情绪打击不容小觑。其次,贸易摩擦升级也是不可忽略的因素,虽然市场对贸易摩擦的敏感度正在钝化,但如果贸易摩擦继续超预期升级,市场对于钢铁板块的投资偏好仍将受到压制。

但当下来看,随着中报的陆续披露,不少调整幅度较大的个股凭借华丽的中报迎来一定程度的估值修复,而业绩亮眼的钢铁板块同样有望受益其中,投资者通过比较关键数据以及梳理行业逻辑甄选个股。

机构评级方面,7月份,共有15只个股获机构给予“买入”或“增持”等看好评级,其中,华菱钢铁(9家)、鞍钢股份(6家)、安阳钢铁(6家)、新钢股份(5家)、宝钢股份(5家)、柳钢股份(5家)等5只个股均获5家及以上机构联袂看好。

股息率方面,有21家钢企在2017年年终选择分红,7家钢企股息率高于4%,其中股息率最高的方大特钢,股息率达13.96%,三钢闽光和永兴特钢以7.23%和6.52%的股息率紧随其后。

估值方面,钢铁板块的PE(TTM)为8.71倍,是申万28个行业中估值第二低的板块,仅次于6.43倍的银行板块。个股上,32只钢铁股中,有17只个股的PE(TTM)低于行业平均水平,其中,安阳钢铁(4.25倍)、华菱钢铁(4.74倍)、韶钢松山(4.89倍)、方大特钢(5.29倍)等8只绩优股PE均不足6倍,后市或具备更大估值修复空间。

逻辑方面,首先可以从钢材的细分选择考虑。今年初以来,螺纹钢、线材等长材市场表现火热,“长强板弱”的格局越发清晰,螺纹就是基本面最好,价格走势最强,盈利弹性最大的钢材品种,以此为出发点,长材占比较大的钢企不失为理想的选择,其中900万吨总产能中有750万吨长材产能的三钢闽光(002110)值得投资者关注。二级市场走势上,三钢闽光在年线以上强势运行,股票弹性较大,大盘以及板块出现强势反弹时往往较其它钢铁股更为活跃。

从地域的角度看,八一钢铁(600581)可能受益于未来基建改善带来的需求增长,公司母公司八钢公司将主导疆内产能整合,公司疆内龙头地位将获巩固,同时南疆相对落后,基建空间较大,投资者可关注在事件炒作及盈利催化之下的投资机会。