2018年前三季度新能源汽车产业数据表现优异,无论是整车销量还是电池装机规模,月度数值均接近历史最高。不过,市场对行业数据的敏感度在降低,概念股表现差强人意。

新能源汽车市场前景毋庸置疑,但行业已不再是2015年之前的概念阶段,买什么涨什么。站在当前时点,电动车该如何投资?

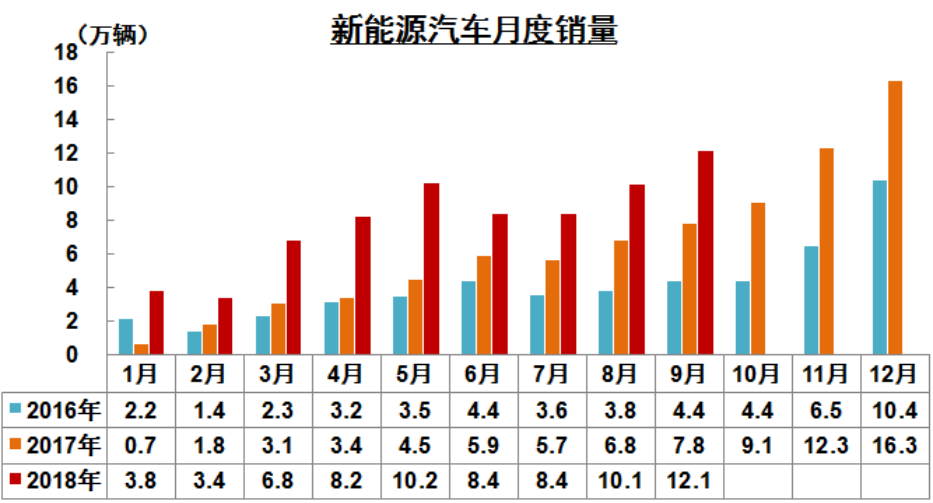

月度数据接近历史新高

根据中汽协发布的销量数据,2018年9月国内新能源汽车产销分别完成12.7万辆和12.12万辆,环比增长27.8%和19.8%,同比增长64.43%和54.79%,其中新能源乘用车销量9月环比增长18.5%、同比增长74.3%至12.1万辆,商用车销量则同比大幅下滑,产销分别只有1.6万辆和1.5万辆。对比来看,新能源乘用车正在替换商用车成为国内电动车市场新爆点。

从总量看,前三季度电动车已经累计销售72.15万辆,同比大增81.05%,已经超过去年全年电动车销量总和。历史规律看,四季度是电动车销售旺季,产销占到全年的比例通常接近50%,据此判断,全年完成110万的目标应该没问题。

从电池装机量看,9月份国内动力电池装机量5.72Gwh,环比增长37%,同比增长66%,前三季度累计装机容量约28.7Gwh。

站在电池企业的角度,9月份锂电行业分化继续加剧,行业CR2高达70%,其中宁德时代以2.45Gwh的动力电池装机量位列第一位,占比42.79%,第二名比亚迪的市占率则占比上升至27.76%。二者已经远远甩开其他锂电企业,以天津力神为例,虽然排名第三名,但市占率仅有3.76%。

从行业反馈的信息看,宁德现在的产能打满,产品供不应求,下游整车厂甚至要交付一笔资金才能拿到货,而比亚迪此前以磷酸铁锂产能为主,2017年补齐三元产能短板后,今年市占率正触底回升。

中上游:全球化及头部效应明显

2015年之前,新能源汽车行业处于概念阶段,国家政策也在大力扶持,只要挨边的标的随便买都能赚;2016年之后,由于骗补事件发酵,国家整顿行业秩序,彼时标的需要挑着买才有超额收益;到了2017年,补贴开始加速退坡,同时双积分政策、补贴目录重新申报等政策实施,因此行业需要折时买。

2018年后,整个电动车产业链格局持续分化,市场对行业数据的敏感度降至冰点,站在当前时点,电动车该如何投资?

我认为,认清格局比选股更重要。从产业链的角度看,上游锂钴资源价格松动,而中游锂电产能严重过剩,整个中上游企业日子不好过已成为市场共识。但过去两年中上游呈现出两个新特点,一是中国逐步形成完整的锂电产业链,企业竞争力加强后开始进入国际供应体系。从上游的锂钴资源企业赣锋、天齐、华友和洛阳钼业,到锂电材料的杉杉股份、璞泰来、创新股份、新宙邦等,再到锂电PACK龙头宁德时代和比亚迪,每家企业都能在全球锂电产业链中占据行业前列位置。更喜人的是,这些企业正逐步参与全球化供应链条中,如宁德建厂匹配宝马、大众等下游客户,新宙邦在波兰投建3.6万吨电解液匹配客户LG和三星,再如赣锋锂业与特斯拉、LG的长期采购协议。

二是头部效应明显,尤其是中游锂电领域。受成本上涨及下游补贴退坡的影响,中游动力电池企业盈利能力下滑,而且由于电池安全性问题,整车厂更愿意与优质锂电厂合作,有规模有技术有资金实力的龙头企业才能实现“以量补价”,在本轮产能周期中逐步吃掉其他中小锂电厂的市场份额,最典型的就是宁德时代和比亚迪,两家企业的市占率已经超过70%,处于高度垄断阶段,其它厂商能活下来已属不易,这种趋势以后还会加剧。

下游:静待格局清晰

至于下游,就目前的销售情况来看,国内乘用车整车厂面临几个问题,一是双积分政策即将实行,国内销量较大的传统燃油车企如长城等尚未有爆款电动车车型出现,而有爆款的上汽集团依旧是燃油车销售为主。二是2019年是德系三大车企大众、宝马、奔驰进入纯电动推广的拐点,2018年外资车企都涉足电动车,但多在插电混动方面做尝试,但2019不同,一方面,大众年产10万辆的德国工厂将试产,奔驰首款纯电动SUV EQC400将在明年上半年开始交付,宝马明年将推出MINI纯电;另一方面,WLTP标准的实行将倒逼欧洲车企加速进入电动车市场。三是补贴加速退坡。2019年补贴将继续退坡20%-30%,过去几年国内电动车销售结构极不合理,60%以上是A00级,这类车型主要投放在三四线城市作为老年代步车或者一二线城市的共享汽车,销量激增很大部分原因是补贴高,随着补贴下行,国产电动车明年销量能否保持高增长还是未知数。

商用车方面,国内客车现在是存量市场,每年替换需求大约就10万辆左右,潜在空间不大。另一个细分领域专用车可能会是个新看点,今年上半年补贴压制下产销状况不佳,但下半年以来专用车占比逐步提升,成为商用车最大的推动力。专用车运营成本低,未来路权恶化带来的性价比提升可能都是刺激因素。

综上,下游竞争格局还没有稳定,适合做右侧交易,不妨明年再观察一年,看哪家跑出来后再去投也不迟,至于最终是什么结果,我更倾向于是一些新兴整车厂会优先跑出来,毕竟在双积分制度下,传统燃油车企销售电动车更大概率只是左右手互博。而中上游新格局初显,更适合做左侧交易,选股主要是两个方向,一是每个细分领域的龙头,只选第一名,二是能进入到国际供应体系中的企业,它们能获得更多的成长机会。