10月31日,除*ST长生(002680)外,A股市场3555家上市公司已全部完成2018年三季报业绩披露,其中深市2116家,沪市1439家。统计发现,A股整体业绩增速出现明显下滑,其中中小创盈利增速较主板传统蓝筹回落较快,周期行业则是三季报中最闪耀的明星。

A股整体业绩增速下滑

据wind统计,三季报全部A股共实现累计营业收入31.9万亿元,同比增长12.43%;全部A股(非金融)实现累计营业收入26.73万亿元,同比增长13.72%。归母净利润方面,三季报全部A股共实现累计归母净利润2.90万亿元,同比增长10.4%,较中报增速下降3.65%;全部A股(非金融)共实现累计归母净利润1.50万亿元,同比增长16.7%,较中报增速下降5.55%。单季度来看,三季度全部A股单季度归母净利润增速为3.5%,增速中位数为1.8%;三季度全部A股(非金融)单季度归母净利润增速为7.1%,增速中位数为2.2%。

整体来看,截至三季度末,在去杠杆的大背景下,经济下行压力逐渐显现,三季度GDP同比增速下降为6.5%。与经济增速走势相似的是,上市公司三季报的整体归母净利润同比增速较前两个报告期出现了明显放缓。

分板块看,今年前三季度主板及主板(非金融)18Q3 累计营收增速分别为 11.5%和 12.8%,基本持平中报水平;但净利润增速明显下滑,累计净利润增速分别为 11.1%和19.6%,较中报的 14.3%和 24.8%下滑 3.3个百分点和 5.2个百分点。

前三季度中小板累计营收和归母净利润增速分别为19.1%和7.1%,营收和利润增速均进一步放缓,其中三季度单季度归母净利润更是出现3.3%的下滑。创业板和创业板(剔除温氏/乐视/光线/坚瑞/宁德) 累计净利润增速 1.5%和 5.9%,回落 6.6个百分点 和 8.9 个百分点。在增速回落的同时,创业板指三季度的增速中位数却有 25%,较中报的 22.6%有小幅回升。

数据上看,在大类板块的三季报业绩表现上,中小创公司的营收增速高于主板公司。然而相较营收的表现,因受益于供给侧改革和原材料价格上涨,主板内传统周期类公司的利润增速明显提升。相反,中小板业绩连续四个季度下滑,创业板盈利增长回落至个位数,中小创公司多为下游制造业和科技新兴类企业,净利润增速明显弱于主板公司。

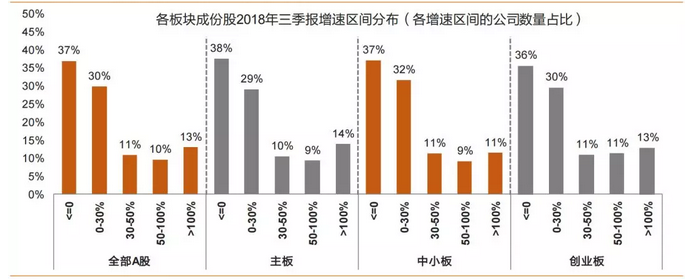

从大类板块内的个股情况看,全市场有超过三分之一的公司的归母净利润出现负增长,其中主板中出现负增长的公司数量占比由中报的34%上升至三季报的38%,高于中小创;但其高增速(>100%)的公司的占比高达14%,同样高于中小创。此外,两市翻10倍以上的有39家公司,其中主板上市公司有23家,创业板10家,中小企业板6家,主板具备一定优势。

分指数看,沪深300、上证50以及中证500的累计营收增速均在12%左右,但累计归母净利润增速却差异较大,分别为10.3%、10.4%以及4.8%,其中中证500三季度单季归母净利润出现14.2%的下滑,沪深300及上证50为代表的权重指数表现更为优异。

图表1:2018年三季度各板块营收和净利润数据一览

单位:%

|

板块 |

累计营收增速 |

累计归母净利润增速 |

累计归母净利润增速中位数 |

Q3较Q2下滑(百分点) |

Q3单季归母净利润增速 |

Q3单季归母净利润增速中位数 |

|

全部A股 |

12.4 |

10.4 |

10.6 |

3.65 |

3.5 |

1.8 |

|

全部A股(非金融) |

13.7 |

16.7 |

11.0 |

5.55 |

7.1 |

2.2 |

|

主板 |

11.0 |

11.0 |

10.6 |

3.29 |

4.7 |

0.4 |

|

中小板 |

19.1 |

7.1 |

10.2 |

6.37 |

-3.3 |

2.2 |

|

创业板 |

18.1 |

1.5 |

11.9 |

6.61 |

-9.7 |

5.1 |

|

沪深300 |

12.0 |

10.3 |

9.8 |

2.64 |

5.0 |

3.2 |

|

上证50 |

12.4 |

10.4 |

9.1 |

3.47 |

8.4 |

5.6 |

|

中证500 |

12.1 |

4.8 |

10.3 |

11.31 |

-14.2 |

2.8 |

数据来源:Wind

图1:

数据来源:天风证券

传统蓝筹相对稳健

行业层面上,首先关注到的是业绩表现,申万28个一级行业中,19个行业实现归母净利润同比正增长,12个行业实现了两位数的增长,5个行业三季报利润增速超过40%。值得注意的是,今年前三季度有9个行业归母净利润出现下滑,去年仅有4个行业归母净利润出现下滑,经营压力明显提升。

表二:前三季度营业收入总额前五行业(亿元)

|

名称 |

本期 |

上年同期 |

增长率(%) |

|

化工 |

35,448.31 |

30,226.19 |

17.28 |

|

建筑装饰 |

32,751.04 |

30,031.68 |

9.05 |

|

银行 |

31,461.24 |

29,157.26 |

7.90 |

|

采掘 |

25,617.58 |

22,436.54 |

14.18 |

|

非银金融 |

20,054.31 |

19,344.43 |

3.67 |

表三:前三季度营业收入同比增速前五行业(亿元)

|

名称 |

本期 |

上年同期 |

增长率(%) |

|

休闲服务 |

1,086.43 |

857.75 |

26.66 |

|

建筑材料 |

2,990.95 |

2,374.82 |

25.94 |

|

房地产 |

11,855.02 |

9,495.88 |

24.84 |

|

计算机 |

4,170.92 |

3,400.85 |

22.64 |

|

医药生物 |

10,618.22 |

8,712.17 |

21.88 |

表4:前三季度归母净利润总额前五行业(亿元)

|

名称 |

本期 |

上年同期 |

增长率(%) |

|

银行 |

12,205.75 |

11,321.82 |

6.91 |

|

非银金融 |

1,858.60 |

1,925.42 |

-9.13 |

|

化工 |

1,650.57 |

1,111.04 |

41.92 |

|

采掘 |

1,312.29 |

880.30 |

48.38 |

|

房地产 |

1,207.48 |

899.11 |

28.86 |

表5:前三季度归母净利润同比增速前五行业(亿元)

|

名称 |

本期 |

上年同期 |

增长率(%) |

|

建筑材料 |

419.04 |

221.37 |

82.77 |

|

钢铁 |

809.09 |

464.50 |

69.31 |

|

采掘 |

1,312.29 |

880.30 |

48.38 |

|

商业贸易 |

369.64 |

231.69 |

42.00 |

|

化工 |

1,650.57 |

1,111.04 |

41.92 |

银行依然是申万28个一级子行业中最赚钱的行业,在规模扩张、息差环比改善,以及部分银行资产质量企稳等一系列因素的影响下,A股上市银行自2015年后,今年再次实现前三季度营业收入同比集体正增长。截止前三季度末,银行实现营业收入3.16万亿元,归母净利润1.22万亿元,两者分别同比增长7.92%和6.91%,大幅高于第二名非银金融板块。由于A股成交量日益降低和佣金率下滑,券商业绩大幅缩水,非银金融今年前三季度实现营业收入2.01万亿元,同比增长3.65%;但净利润同比下降9.12%,仅为1858.60亿元。(见表三、表四)

归母净利润第三名的是化工行业。今年前三季度,化工行业实现营业收入3.55万亿元,归母净利润1650.57亿元,同比增长幅度分别为17.26%和41.92%。进一步解剖来看,受益于油价大幅上涨,二级子板块石油化工的营业收入和归母净利润分别为2.27万亿元和687.71亿元,同比增长率达到19.25%和51.81%。(见表四)

排名四到六位的行业依次是采掘、房地产和建筑装饰,三者归母净利润均达千亿元水平,分别为1312.29亿元、1207.48亿元和1060.37亿元。对房地产行业特别需要指出的是,在维持高盈利的水平的同时,房地产行业的销售回款明显加快,前三季度销售商品、提供劳务收到的现金同比增长约26.2%,相比2017年增速提升约10.5个百分点;但与此同时,融资方面却开始显现压力,行业前三季度融资流入增速放缓,借款收到的现金同比增长约1.4%,相比2017年增速下降17.4个百分点,此外资产负债率、流动比率以及速动比率等指标均有所恶化。

归母净利润增速方面,建筑材料、钢铁和采掘遥遥领先,归母净利润同比增速分别达到82.77%、69.31%和48.38%,它们均为典型的周期性行业。紧随之后的是商业贸易和化工,归母净利润同比增幅均在40%以上。(见表五)

归母净利润下滑方面,通信、农林牧渔、电气设备三个行业的盈利同比呈下降的状态,分别同比下降40.04%、12.05%、11.63%。此外,计算机、汽车、电子、传媒、非银金融、交通运输六个行业的盈利也同比呈现不同程度的下降。需要注意的是,尽管上述行业前三季度归母净利润出现下滑,但如果从单季度来看,部分行业的表现却是截然不同。从三季度单季环比增长的角度看,增长最快的是农林牧渔、通信、交通运输以及电子行业,增幅分别为518.08%、79.43%、31.93%以及20.01%,而上述行业恰是前三季度累计归母净利润下滑居前的板块,因此投资者结合单季度盈利的变化可以更好发现业绩处于改善的行业。此外,部分行业由于存在个别对行业整体盈利数据起到极为重大影响的企业,如农林牧渔行业内的温氏股份(300498)以及通信行业内的中兴通讯(000063),投资者在评判盈利水平时同样需要加以考虑。

ROE角度看,食品饮料、家用电器、建筑材料、钢铁以及银行五个行业的ROE均在10%以上,其中排名第一的食品饮料ROE高达15.35%,而这五个行业均为传统蓝筹行业。相反,ROE最低的是国防军工、通信、综合、计算机以及电气设备,其数值均不足5%。特别指出的是,尽管食品饮料和家用电器盈利能力稳健,但成长性上并无突出亮点,低于市场预期。(见表六)

ROE变化的角度看,建筑材料行业较上年同期增加4.77%,为28个行业中增幅最大的行业,排名2-4位的是钢铁、化工以及采掘行业,ROE增幅均在1%以上,在供给侧改革下,周期行业的业绩可谓亮点十足。降幅来看,下滑最快的是通信和电子行业,ROE较上年同期下滑2.63%和2.19%,传统行业在盈利能力上的优势较为突出。(见表七)

表六:前三季度ROE前五行业(%)

|

行业名称 |

本期 |

上年同期 |

差值 |

|

食品饮料 |

15.35 |

14.34 |

1.02 |

|

家用电器 |

14.52 |

14.37 |

0.15 |

|

建筑材料 |

13.08 |

8.31 |

4.77 |

|

钢铁 |

12.46 |

8.64 |

3.82 |

|

银行 |

10.23 |

10.68 |

-0.45 |

表七:前三季度ROE增速前五行业(%)

|

行业名称 |

本期 |

上年同期 |

差值 |

|

建筑材料 |

13.08 |

8.31 |

4.77 |

|

钢铁 |

12.46 |

8.64 |

3.82 |

|

化工 |

8.96 |

6.79 |

2.17 |

|

采掘 |

5.88 |

4.11 |

1.77 |

|

休闲服务 |

8.69 |

7.02 |

1.67 |

总的来看,尽管计算机和电子等部分TMT行业营业收入增速靠前,且三季度单季盈利出现一定改善,但在归母净利润以及ROE等盈利指标上,无论是从绝对数值或是相对增长幅度看,传统蓝筹行业表现更胜一筹。

行业现金流方面,银行以3401.5亿元的现金流净额高居榜首,大幅领先于2-5名的采掘、化工、交通运输以及建筑材料行业,其中有三者从属于周期性行业。反观2017年三季度时,现金流净额排名前5的行业中,仅有采掘行业为周期行业。周期行业在盈利快速增长的同时,现金流出现大幅改善,随着资本开支的减少,后续分红的金额和比例或逐渐增大。

超六成个股盈利增长

个股层面上,从累计营业收入角度看,前三季度3555家公司中有2689家实现同比增长,其中有15家增长幅度超500%,118家增长幅度超100%,387家增长幅度超50%,维信诺(002387)以4452.9%的同比增速成为A股营收同比增速最快的公司。绝对数值上,中国石化(600028)在前三季度实现营业收入20729.7亿元,在两市中排名第一,中国石油(601857)以17099.3亿元紧随其后,此外还有48家公司实现超千亿元的营业收入。

从累计归母净利润角度看,有2241家企业实现同比增长,其中39家增长幅度超1000%,460家增长幅度超100%,800家增长幅度超50%,青松建化(600425)以18509.9%的同比增速成为A股归母净利润增速最快个股。绝对数值上,前三季度有4家银行实现超千亿元的归母净利润,分别为工商银行、建设银行、农业银行和中国银行,其中工商银行(601398)凭借2396.2亿元的归母净利润成为A股中最赚钱的企业,此外中国平安(601318)以793.9亿元的净利润成为非国企领域中最赚钱的企业。如果从EPS的角度看,贵州茅台(600519)则以每股19.69元的收益高居两市,较上年同期增加23.76%,大幅领先于第二名的吉比特,其EPS为7.09元。亏损方面,两市共有17家企业出现超10亿元的亏损,其中亏损金额最大的是中兴通讯(000063),因为公司报告期内面临10亿美元罚款,以及公司主要经营活动无法进行导致的经营损失、预提损失,前三季度累计亏损72.6亿元。

从现金流情况看,两市共有2186家企业经营性现金流净额为正数,其中净额最大的前10家企业中有8家是金融领域的公司,两市排名第一是工商银行(601398),其经营性现金流净额为8829.0亿元;非金融领域排名第一的是中国石油(601857),其经营性现金流净额为2569.4亿元;非国企领域排名第一的是中国平安(601318),其经营性现金流净额为1775.9亿元。反过来看,现金流最为“吃紧”的的同样是金融领域,经营性现金流净额最低的前10家企业有9家来自金融领域,其中兴业银行(601166)以-3758.5亿元的经营性现金流净额成为两市中最“差钱”的公司。