本周笔者建议关注丽珠集团(000513)。作为一家在中药、化学药及生物制药均有布局的药企,近几年受医保目录适应症调整及临床使用受限,重磅品种参芪扶正及鼠神经因子销售下滑幅度较大,拖累整体业绩的增长。展望未来,二三线品种的崛起将使得重磅品种的影响逐渐下降,公司在微球及单抗领域稳步推进,且拥有非常强的销售团队,当下的估值已经适合布局。

参芪扶正等品种影响边际减弱

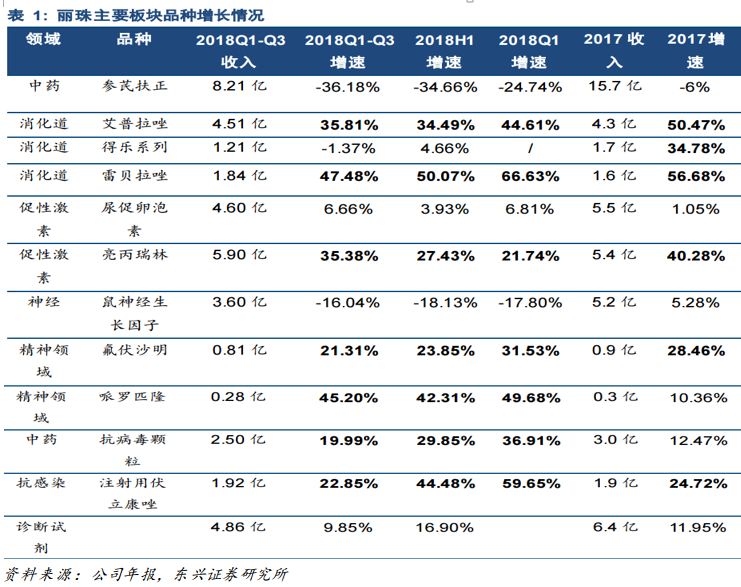

从营业收入来看,过去五年,丽珠能够维持双位数的增长,但是从2015年开始,公司营收增速逐步下滑,这里面很大的原因是公司现在的重磅产品,参芪扶正增长乏力,甚至从2017年开始出现负增长,2018年前三季度参芪扶正的销售下滑了36.18%,较2017年6%的下滑明显加快。另外一个品种鼠神经生长因子的销售收入也从2017年的5.28%转为负增长。

参芪扶正和鼠神经因子一方面由于纳入多地的临床重点监控目录,临床医生使用受到限制,另一方面,由于2017年新版的医保目录调整,对于适应症进一步进行了限制导致销售压力大增。参芪扶正是作为丽珠的独家品种,属于国家医保乙类重要抗肿瘤药物,作为辅助用药在使用。09版医保没有适应症限制,但2017年的新版医保,限制参芪扶正与肺癌、胃癌放化疗同步使用。该产品从16年的17亿销售逐步下滑,且未来估计会继续承压。鼠神经生长因子在17年医保中也新增限制仅适用于外伤性视神经损伤或正乙烷中毒。

两个产品销售的下滑也反应在公司腰斩的股价上面,然而,从整体营收的角度来看,这两个产品占总营收的比重已经下降到17%(较2017年下降了9个百分点),贡献利润占比下降到20%左右,未来两个产品的边际影响会逐渐减弱。而受益于二三线品种的发力,丽珠未来产品结构的优化会持续。

增长动力切换到二三线品种

丽珠集团产品线丰富,布局领域多,产品结构方面有很多可挖掘的潜力带来业绩的增量。在消化领域,艾普拉唑是公司自主研发的1.1类第二代质子泵抑制剂(PPI),而PPI抑制剂是抑制胃酸分泌最有效的一类药物。前三季度艾普拉唑片剂延续高速增长,收入同比增长35.8%,新获批注射剂型正在拓展产品的天花板。而雷贝拉唑的表现更为亮眼,前三季度增长47.48%。尽管辅助用药限制近年来对PPI类产品过度使用产生了一定抑制,整体行业出现了负增长,但是艾普拉唑及雷贝拉唑作为第二代PPI,对第一代PPI有替代作用,且每年的住院人数稳定增长,PPI行业规模保持稳健,则丽珠的两款产品有望继续增长。

在生殖领域,丽珠的尿促卵泡素保持非常稳定的增长,2017年仅微增1%的情况下,今年前三季度销售增长6.7%。亮丙瑞林微球凭借高壁垒导致的良好竞争格局,保持高速增长,已经成为销售收入第二大的产品,目前丽珠该产品主要用于子宫内膜异位症,未来将在前列腺肿瘤、乳腺癌等适应症方面进一步拓展。而微球是采用生物可降解聚合物为股价材料,仅微囊化技术,将药物包埋在直径几十微米的圆形实体内的可注射混悬剂,相对普通的剂型,微球一方面可通过长效来提高病人的依从性,另一方面可降低毒副作用。丽珠集团是国内少数几个具有微球规模化生产能力的公司,目前共有6个不同的产品处于管线中,其中醋酸曲普瑞林微球(1个月、3个月)、亮丙瑞林微球(3个月)、戈舍瑞林缓释植入剂等集中于激素依赖性疾病(前列腺癌、乳腺癌、子宫内膜异位和性早熟等),与现有的亮丙瑞林微球渠道形成明显的协同作用。奥曲肽微球和阿立哌微球都属于特殊领域的核心竞争力的品种。

此外,在三季度,精神领域的注射用伏立康唑收入也同比增44.5%;氟伏沙明及哌罗匹隆收入同比增22.9%和45.2%。原料药与诊断试剂业务盈利继续保持稳定增长。整体而言,参芪扶正与鼠神经因子虽然对丽珠营收增长仍然造成压力,但是两者占比下降比较快,其他产品的增长十分亮眼,且在丽珠具有优势的消化道和生殖领域,丽珠产品结构和优势非常显著。

销售体系完整

作为一家在医药行业耕耘了几十年并在九十年代初就已上市的药企,丽珠集团建立了全国覆盖的销售网络,是国内少数几个建立起完善销售体系的公司,目前销售体系主要包括自营和代理两个部分,其中包括9000多个销售代表和800个代理经销商;覆盖4800家主要医院,建立起了从三甲医院到基层的多维度销售体系。同时覆盖10000多家药房,不论是处方药学术推广还是OTC在基层和社区医院的基层放量,都实现了完善的覆盖。也正因为如此,丽珠在新品上市的时候能够成功实现快速推广,例如艾普拉唑,并且在亮丙瑞林微球实现进口替代。

当然,投资者还会诟病丽珠集团在单抗领域的进展不够快,但是抛却恒瑞等一线厂商,丽珠单抗的两个大品种,pd_1以及her2,在国内研发速度不是最快的,但一直在稳步推进研发及临床,pd_1明年底可以完成研发。而作为一家股权较为分散的企业,丽珠集团已经建立起完善的职业经理人制度。核心团队激励到位,建立起优秀的人才培养、筛选制度,一定程度上保证公司的长期发展。

公司预计2018年全年归母净利润在11.3-12.5亿之间,对应当前股价估值20倍不到。此次向1000多名员工授予股票期权,行权价为47元,解锁的业绩考核条件为净利润复合增速15%。公司股价腰斩之后,估值仅20倍,而利润增长15%以上的确定性又较高,当前股价已经具备参与价值。