航空算是相对容易理解的行业,基本面只要理清楚供需关系变化、收入端和成本费用端的变化,并关注油价、汇率变动趋势即可。就短期而言,波音737停飞减少航司运力,时刻资源增加并不能覆盖核心供给的减少,叠加旺季将至,供需面临紧张;票价方面,政策放松及供需关系为提价提供双重动力;成本端预计2019年航油平均价格将有所下降,同时航司汇率敏感性更高,一旦油价和汇率企稳走跌将释放更多利润空间;同时2018年油、汇逐季恶化创造业绩低基数,19年业绩弹性将更大;最后,4月份航空股价回调约20%,当前估值处于历史中位以下,仍有较大提升空间。

旺季将至 供需趋紧

供给,即航空公司的产能,影响供给的因素有飞机运力(包括飞机架数和座位数)、航线资源以及航班时刻,一般用ASK(可用座位公里)衡量航司的供给。需求上,则用RPK(收入客公里)来表示。此外,客座率反映供需结构,供给增速大于需求增速时,客座率下降。

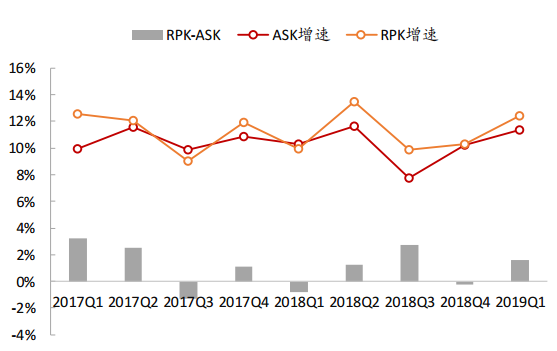

2018年民航局严控时刻总量,但各航司通过宽体机投入、机舱座位改造等方式增加供给,六家上市航司总供给(ASK)同比增长11.5%;需求(RPK)同比增长11.4%;客座率略降0.1个百分点至82.6%;供需基本匹配。2019年一季度,上市航司合计投放ASK同比增速9.8%,实现RPK同比增速10.6%,客座率为82.9%,同比提升0.6个百分点。总体来看2019年一季度上市航司的供给、需求增速较18年均有所下降,但客座率有所提升,说明供需关系进一步紧张。如图一,可以看到自2018年一季度以来,航司单季RPK增速一直高于ASK增速,即需求增长快于供给投放。

图一:2017Q1-2019Q1航空供给需求增速对比

资料来源:Wind,招商银行研究院

展望2019全年,波音737的停飞带来国内航司供给的收缩。存量来看,我国目前存量的B737MAX8的飞机数量为96架,占总体客机数量的2.8%,即在该机型复飞之前国内航司至少2.8%的供给缺口。增量角度来看,涉事机型在国内后续引进机型中也有非常高的占比;以三大航为例,2019年国航、南航和东航的引进计划分别为22、11、45架,占B737系列引进计划的68.8%、100%、和45.8%;根据三大航规模占比测算得出年内的引进计划为上百架。因此,增量市场对供给的影响预计会超过存量市场。此次事件影响恶劣,业内人士普遍认为短期内波音737复飞的概率较小,至少在暑假旺季停飞是大概率事件。此外,根据民航预飞行系统2019年夏航季时刻计划, 19年夏秋航季时刻总量较18年同比增长8.9%,较过去两个航季提速(2018年夏航季和2018-19冬航季同比增速各为5.7%/6.9%)。尽管时刻放量会加大行业整体供给,但由于枢纽机场时刻饱和、增加时刻空间小,如首都机场、上海机场时刻同比增长0.1%、0.5%,这对盈利能力优质的核心航线的供给补充并不够。

需求上,长期来看,目前我国人均乘机次数与发达国家相比还有差距,如中国人均年乘机次数为0.5,而美国、德国、日本的这一数据分别为3.8、3.7、1.1。随着我国经济逐渐发达,这一差距必然逐步缩小。航空是与经济密切相关的行业,中期来看,去年我国经济经历下行,国内经济学家普遍认为经济会在今年二季度见底、三季度企稳回升,伴随经济转好,航司业务也将转暖。短期来看,夏秋旺季即将到来,出行需求将大幅增加。

成本费用边际下滑 双轮驱动票价提升

收入和成本费用对航司利润影响最直接。业内以单位可用座位公里收入(RASK)反映航司收入效益,其包含了运力投放、时刻资源、实际需求、票价等因素对收入的影响。其中,提高票价能为航司业绩贡献明显弹性,航司提价的逻辑有二,一是政策放松,二是供需紧张。

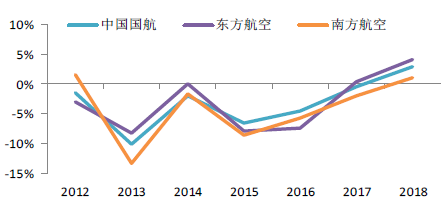

我国民航票价正经历从严格管制到逐步放开,最后到市场化机制定价的过程。2018年各航司2轮提价之后,北上广深间互飞等核心航线经济舱全价票均完成上调21%,航司RASK自2012年以来首次正增长。如图二,以三大航为例,2012年以来三大航RASK增速持续为负,反映票价整体呈下降趋势,但自2018年提价以后,RASK增速首次回正。据管理层所述,2019年旺季票价放开将继续推进,各航司将会选择核心盈利航线继续提价10%,预计RASK继续保持正增长。同时,波音事件的影响以及短期旺季的到来使得供需紧张,为票价进一步提高提供了动能。

图二:三大航客公里收益增速变化

资料来源:Wind,信达证券研发中心

成本端来看,航油价格是主要压力,燃油成本在成本端占比基本在30%。2018年全球航油均价上涨了31.0%,对航司成本端造成较大压力,如国航、南航、东航航油成本分别同比增长35.5%、34.8%和34.0%。2019年国际油价受到供需和国际形势多方面影响,但美国页岩油管道铺设完毕后,将有效增多原油供给,国际油价同比增幅将大幅降低,预计2019年航油均价将有所下降,航司燃油成本压力将明显减小。

费用端汇兑损益对航司利润也影响显著。2018年美联储多次加息,美元指数上行,人民币汇率大幅上涨。受人民币贬值拖累,国航、南航和东航的汇兑损失分别为23.77亿元、17.42亿元和20.40亿元,而2017年同期汇兑收益分别为29.38亿元、17.90亿元和20.01亿元。当前人民币汇率已经在6.9附近,7是一个重要关口,继续贬值空间已经很小,反而随着国内经济企稳等因素变化,向下升值空间更大。此外,2019年航空公司采用新租赁会计准则,原经营租赁以融资租赁方式计入资产负债表。航司经营租赁飞机占总机队比重约1/3,均为美元支付,因此,准则更新后,航司美元负债敞口明显变大,汇兑收益弹性变大。如华泰证券测算,国航和南航的汇兑损益敏感性各扩大了50%和131%。一旦汇率趋稳,将比以往更大程度的利好航空业绩。

此外,民航发展基金收费标准也将在7月1日减半,中金公司测算,这将分别增厚国航9%、东航12%、南航15%、春秋8%、吉祥9%的2019年净利润。

综上,航空股经过18年经济、油、汇的三重打击业绩基数低,19年业绩弹性将更大;且当前估值处于历史中位以下,算是不错的买点。