金现代信息产业股份有限公司(以下简称“金现代”)公布招股说明书,拟登陆创业板上市。根据招股说明书披露,公司本次拟发行股票8602.50万股,占发行后总股本的20%;计划募集资金约3.59亿元,分别投向于配电网运营服务管理系统项目、发电企业运行规范化管理系统项目、基于大数据的轨道交通基础设施综合检测与智能分析平台项目,研发中心建设以及营销网络扩建项目。

股市动态分析周刊记者通过仔细阅读其招股说明书后发现,尽管金现代经营状况呈现良好态势,但仍存在不少问题,值得投资者注意。首先是公司经营活动产生的现金流量波动较大且表现出逐年减少的趋势,体现出金现代净利润现金含量较差;其次是公司应收账款余额不断增大,占当期营业收入的比重超过90%,尽管下游客户多为优质国有企业下属公司,但也无法改变付款审核程序较为繁琐和严格,回款周期长的特征。应收账款回流艰难,将给公司日常经营活动造成不利的影响;再者,金现代综合毛利率呈现逐年下降的趋势,这与同行业可比公司的毛利率变动方向不相符合,公司高毛利率的优势恐难以持续。

净利润现金含量差

金现代是一家专注于电力行业信息化解决方案的高新技术企业,主要向发电企业和供电企业提供软件开发、实施及运行维护等服务。2015-2018年1-6月,金现代营业收入分别为2.53亿元、2.88亿元、3.49亿元、1.33亿元,净利润依次为709.94万元、6934.03万元、7529.09万元、1148.18万元。除去2015年对公司职工进行的股权激励产生的股权支付费用以及其他小额非经常性损益金额,金现代扣非后归母净利润呈现缓慢上升的趋势,报告期内分别为5237.07万元、6217.59万元、6472.50万元、1034.09万元。

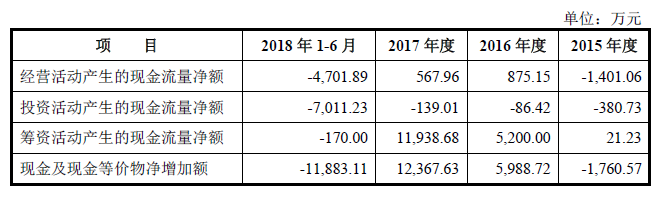

值得注意的是2015-2018年1-6月,金现代经营活动产生的现金流量净额依次为-1401.06万元、875.15万元、576.96万元、-4701.89万元。对此,金现代在招股书中表示经营活动产生的现金流量净额较低主要是由于公司经营性应收项目的增加较多,未收回现金,同时占营业成本比重较高的职工薪酬和差旅费用具有刚性付现支出的特点,导致经营活动现金流出较多。

从经营业绩情况来看,金现代营收及净利润都呈现良好的稳定增长,但从净利润的现金质量来看,公司经营活动产生的现金流量波动较大且表现出逐年减少的趋势,这似乎预示着,随着营业规模的不断扩大,金现代未来经营活动产生的现金流量净额可能会出现进一步恶化,对公司的财务状况和生产经营将带来一定的不利影响。

表1:金现代现金流情况

应收账款回流艰难

在经营活动现金流造血能力极差的情况下,金现代应收账款可能产生的坏账风险也不容忽视。报告期内,公司应收账款余额分别为2.17亿元、2.62亿元、3.30亿元、3.35亿元,占当期营业收入的比重分别达85.69%、90.66%、94.31%、250.93%。金现代在招股说明书中解释收入在下半年确认较多,因此抛开2018年上半年的应收账款占比不说,2015-2017年公司的应收账款比例也十分大,且呈现上升趋势。

从客户结构来看,金现代前五大客户主要为国家电网公司下属企业及其信息化单位,这些企业典型的特点是,付款审核程序较为繁琐和严格,加长了付款周期。同时,从项目达到验收条件,客户内部组织验收程序,出具相关验收报告,到客户内部申请资金给付,再到最终付款通常也存在一定的时间周期,延长了应收账款回收期。报告期内,金现代前五大客户应收账款合计占总应收账款余额的比例分别为54.18%、45.29%、44.25%、49.16%,同期前五大客户销售收入占当年营业收入比重分别为60.07%、34.01%、36.31%、37.47%。

结合行业特点及客户属性,金现代前五大客户的应收账款占比远远高于前五大客户销售占比,或是对大客户议价能力不足,缺少话语权所致。此外,招股书显示,金现代1-2年的应收账款占比仍较大,常年在20%左右,2年以上的应收账款占比在逐年增长,也说明了公司应收账款回流艰难,未来金现代的经营活动现金流或将进一步恶化。

高毛利率难以持续

金现代所属行业为软件、信息技术服务业,通常毛利率较高。与公司相处同行业的可比上市公司远光软件、恒华科技、恒泰实达、朗新科技为之佐证,2015年 -2018 年1-6 月平均综合毛利率分别为46.41%、46.53%、47.97%和42.66%。金现代毛利率虽处于40%以上,但近年来呈现逐年下降的趋势,其综合毛利率分别为50.71%、48.16%、45.70%和40.21%,处于行业较低水平,且与行业平均毛利率变化方向相反。

对此,公司解释综合毛利率逐年下降的主要原因有三点:一是,随着公司人数增加及工资标准的提高,营业成本中的职工薪酬上升对毛利率有着重要影响;二是,公司对外技术服务的采购增加;三是,差旅费增加较多也是拉低毛利率的重要一点。总的来说,公司人均工资水平的增长,造成金现代营业成本快速上升,从而导致毛利率的下降。如果金现代的营业收入水平不能同比例提升,毛利率下降的趋势将难以扭转,进一步加大盈利能力下降的风险。

|

表2为:金现代历年财务数据一览 |

||||

|

项目 |

2018年1-6月 |

2017年 |

2016年 |

2015年 |

|

营业收入(亿元) |

1.33 |

3.49 |

2.88 |

2.53 |

|

净利润(万元) |

1148.18 |

7529.09 |

6934.03 |

709.94 |

|

扣非后归母净利润(万元) |

1034.09 |

6472.50 |

6217.59 |

5237.07 |

|

应收账款余额(亿元) |

3.35 |

3.30 |

2.62 |

2.17 |

|

占当期营业收入比重 |

250.93% |

94.31% |

90.66% |

85.69% |

|

应收账款周转率 |

0.40 |

1.18 |

1.21 |

1.44 |

|

毛利率 |

40.21% |

45.70% |

48.16% |

50.71% |