近期大盘弱势震荡中,稀土永磁在基本面和消息面的共振下表现抢眼,龙头金力永磁5月单月涨幅更是达到183.21%。稀土产品涨价是稀土个股炒作的基础,而近期除稀土外,铁矿石、大豆、白糖、猪肉等商品也涨幅可观。这些商品涨价逻辑如何?涨价能否持续?会否带来相关个股的强势行情?笔者将在正文中对其进行分析。

稀土:短期利好消退 关注基本面变化

近期稀土永磁个股的强势上涨是多因素共振的结果,在基本面改善的基础上,叠加政策支持和消息面刺激,可谓“天时地利人和”。

基本面的改善是根本。缅甸是我国最大的稀土进口来源,约占我国进口量的30%,以中重稀土为主。5月15日起腾冲海关稀土进口如期关停,直接导致国内中重稀土供给短缺,中重稀土产品价格大幅上升。氧化镝价格自五一假期结束的148-149万元/吨涨至202-203万元/吨,氧化铽由314-317万元/吨涨至目前366-368万元/吨。兴业证券测算缅甸关口关停3个月和关停2019年余下全年,将分别减少国内氧化镝供应量16%/29%、减少国内氧化铽供应量15%/28%。而腾冲关口短期复关概率小,而国内复产进度难以跟上,重稀土产品涨价有望继续维持。轻稀土方面,6月1日起我国对美进口稀土矿加征25%关税,预计每年将增加进口成本1211.2万美元,而我国对美稀土的进口主要是轻稀土,成本的增加将减少美矿进口,支撑国内轻稀土价格走高。如图一。

同时,由于我国在全球稀土产业中的地位,稀土永磁成为贸易摩擦中的重要战略产业。2018年全球共有稀土储量1.2亿吨,中国储量4400万吨,占比约37%。中国稀土矿产产量约12万吨,约占全球71%,其中占比重最大的冶炼分离环节,我国占比约86%。我国稀土中上游产业体量巨大,在全球拥有绝对产业控制权。我国稀土产品出口量30%的份额是出口到美国的,美国对我国稀土产业的依存度较高,对我国的所有加税清单均没有相关产品。虽国家表示暂不会用稀土作为贸易摩擦反制措施,但在此关键时点,稀土产业地位的特殊性成为市场炒作个股的充分理由。而习近平总书记前往江西考察、调研金力永磁并对稀土作为战略性新兴产业的发展做出指示,为市场炒作再添一把火。

后市来看,政策性利好的影响消退后,更应关注行业基本面情况。6月4日国家发改委召开稀土行业专家座谈会,专家建议,要强化稀土行业全方位监管,开展生产整顿,彻底斩断“黑色”产业链。未来,国内稀土产业可能迎来整顿改革,在中美贸易摩擦未现缓和,腾冲关口仍关闭,产业供需情况未改善下,稀土产品的涨价可能持续。在此预期下,板块行情可能有所反复,但仍处于题材炒作阶段,需注意短期回调需求。

图一:轻稀土氧化镨钕价格变化(元/吨)

资料来源:Wind资讯,中信建投证券

铜:供给趋紧 铜价有望回升

铜价受供需关系和金融属性的双重影响。基于当前铜的供给偏紧、库存下滑、需求稳定、美元指数2019年有下行压力等逻辑,铜价在下半年有望企稳回升。

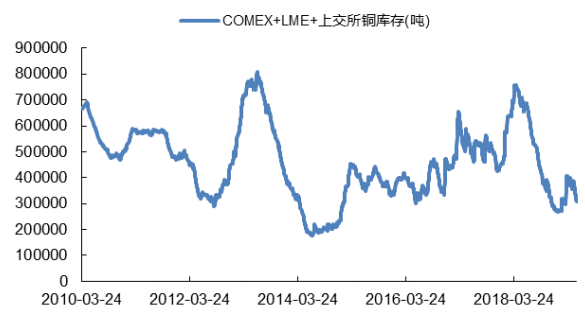

供给主要关注三个方面。(1)精铜矿加工价(TC价),近期江西铜业和智利Antofagasta签订的2019年铜精矿长单TC价格是80.8美元/吨,比2018年的82.25美元/吨下滑,中国区现货TC费2019年一路下跌,截止5月份为67.50美元/吨。当铜精矿供给偏紧时,铜矿企业对冶炼企业保持强势地位,TC费用将出现下调,目前TC费用的下跌反应了铜精矿供应趋紧,利好铜价上涨。(2)库存来看,目前的库存水平约为产量的1.3%,相比于2018年的3.2%下降明显,如图二。全球铜库存处于相对低位,铜价对供需边际变化的敏感性增强。(3)2010-2011年铜矿企业资本开支加大,产能在2013-2016年集中投放,2017年起铜矿供应速度下滑,2017年度全球矿山产铜同比下滑1.4%,奠定了全球铜供需偏紧的格局。

图二:全球交易所铜库存情况(吨)

资料来源:wind,财富证券

需求来看,铜的应用以电力投资、基建为主。国家电网预计2019年度电力投资5126.0亿元,同比2018年增长4.8%,需求稳定。此外,市场原本预期今年房地产新开工面积和投资增速会有较大幅度下滑,但就一季度实际情况来看,好于此前预期。房地产后周期对铜需求的拉动将好于预期,铜需求整体稳健。

此外,铜价和美元指数呈明显负相关关系,2019年度美联储可能开启降息周期。未来一旦开启降息,将带动美元指数的下滑,利好铜价走势。

铁矿石:钢价可能回调 价格短期承压

铁矿石是今年以来涨价持续性最好的品种,自2018年11月开始已持续半年时间,大商所铁矿石1907今年以来涨幅达到62.76%。铁矿石涨价是供需格局转变的结果。

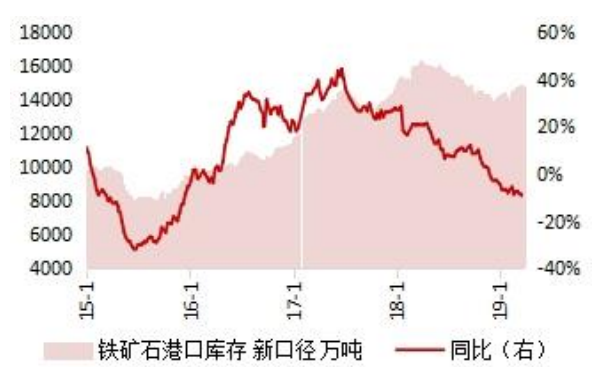

巴西淡水河谷溃坝导致矿石供给减少是本轮铁矿石涨价的最直接原因。目前全球铁矿石年供应量折算成精矿约16亿吨,其中四大矿10亿吨、非主流矿5亿吨、中国不到2亿吨。本次河谷矿难后,河谷官方宣布将比矿难前减少5000万吨-8000万吨产能,19年全球矿石供应确定下降30%-40%。根据国泰君安测算,矿难前全球矿石供给过剩量约2500万吨,矿难后19年全球铁矿石供应将出现约2000万吨缺口,供需关系由产能过剩变为供给短缺,铁矿石库存持续下降是这一变化的直接反应,如图三。同时,全球铁矿石扩产周期的结束是铁矿石涨价的另一重要原因。国内方面,18年由于环保限产,国产矿产量较17年同比减少1278万吨,19年预计复产有限。本次矿难使得自2013年开始的铁矿石中期熊市提前结束,中期来看预计价格中枢将持续上移,直至供需关系出现改善。

需求来看, 4-5月份是全年钢铁需求最高峰,全国高炉开工率和产能利用率环比增加,铁矿石需求环比上升,进一步支撑铁矿石价格。但随着高峰期结束,根据最新数据(5.27-5.31),钢材的社会库存首次超过去年同期,钢铁供需宽松压力开始体现,钢价现下跌苗头,或向上游传导短期压制铁矿石涨势。

图三:铁矿石港口库存变化

资料来源:招商证券

糖:周期底部确认 中期布局时点已至

糖是强周期行业,供需分析是根本。需求上,全球糖需求从1998/1999榨季到2018/2019榨季年均增长2%,因此长期来看,糖价的波动主要由供给端带来。供给上,全世界糖主要出口国有:巴西、印度、泰国,其中巴西出口量最大,占全球出口量的40-50%。

影响巴西糖产量的因素包括糖醇比、汇率、天气等,糖醇比是核心。糖醇比指的是制糖和制乙醇的比例,糖的价格越高,工厂出糖的意愿越高。银河证券测算巴西糖醇平衡价为14美分/磅,原糖国际现货价5月21日价格为12.21美分/磅;因此2019/20榨季巴西制糖比仍将处于低位。加上受降水偏多影响,2019/2020榨季,巴西入榨量呈大幅下行状态。巴西甘蔗协会统计,2019年5月1日巴西中南部甘蔗入榨量同比-24.5%。美国农业部预测2019年巴西糖产量同比-21.28%;糖出口量同比-30.5%。印度糖和泰国糖更多受天气影响,美国海洋大气管理局5月的观点认为,始于去年秋天的厄尔尼诺现象大概率延续到今年夏季,将显著影响2019/2020榨季糖产量,推升全球糖价。此外,根据美国农业部报告,18/19榨季全球糖产需结余值为403.1万吨,较上年下降1582.0万吨;预计19/20榨季全球糖产需结余值为334.5万吨,较上年下降68.6万吨。即19/20榨季全球糖产需结余值将继续保持下行,但幅度放缓。

市场普遍确认产业已达周期底部,未来将进入1-2年的上行期。但印度无视国际糖价,对糖农持续补贴,保持农户种甘蔗热情,可能拉长周期底部时间。但巴西等国家已完成在WTO对印度政策的申诉,随着今年5月印度选举的结束,印度可能改变其补贴政策,引导产能正常回归。

总体来看,糖业个股中期布局时点已至,但短期糖价的大幅上涨需更多刺激,如天气变化、印度政策转变等。一旦出现上述变化,比起在基本面上的改变,短期情绪上将极大利好股价表现。

种业:短期风险积聚 后市仍有机会

5月以来由于中美贸易摩擦,以及中国对美2000亿美元商品加征关税生效,在农产品进口量减少的预期下,国内玉米、大豆的现货和期货价格均大幅上涨。

事实上,我国玉米对进口依赖程度很低,我国2018-19年度玉米需求量2.8亿吨,进口量仅352.4万吨,占需求的1.26%。因此,国内玉米价格更多受国内供需影响,对美玉米进口加关税对国内玉米价格影响甚微。国内来看,6月4日山东、东北玉米价格全线下跌,经过5月份的快速上涨后,6月玉米价格面临急刹车。原因在于近期货量大增、港口库存压力增大、企业库存充足,市场采购心态谨慎。中期来看非洲猪瘟下饲料需求低迷、下游企业盈利下滑,玉米提价难以持续。

相比之下,我国大豆对美国依赖程度较高。我国大豆年需求量1.1亿吨,2018年我国共进口大豆8803万吨,其中美国进口约1663万吨,占进口量的18.9%,占我国大豆需求量的15%。大豆供需上看,我国转向与巴西、加拿大等国家进口,在总需求下降情况下,基本满足国内需求,根据海关最新数据,4月我国从巴西进口大豆579万吨,占4月进口总量的76%。且今年全球产量预计3.6亿吨,超过需求3.49亿吨的预期,全球大豆将呈现产能过剩的格局。但价格上国内大豆既受贸易摩擦情绪影响,也受美豆价格影响。5月8日起受贸易摩擦升级刺激国内大豆开始上涨;5月中旬受美国天气因素影响,美豆飙涨,带动国内大豆期现价格再次大幅走高。也就是说,长期来看国内大豆不具备持续涨价基础,但短期易受贸易摩擦情绪和美豆价格波动影响。

当前市场种业个股短期风险积聚,龙头敦煌种业的一则减持公告引发4日板块大面积跌停。但A股种业的炒作在于涨价预期,这与两个因素有关,一是贸易摩擦未缓和,二是国内大豆价格上涨,只要这两个条件没发生变化,从题材炒作角度来看,种业的炒作逻辑就仍成立,短期风险释放之后,后市仍有短线机会。但长线来看玉米、大豆均不具备持续涨价基础,并不适合中长期投资。

猪:产能去化加速 猪价望再迎上涨

自去年爆发非洲猪瘟,国内生猪产能急剧下滑,猪价大涨,猪周期的反转已得到确认,且当前市场普遍认为此轮涨价周期的持续性和空间都将超越以往周期。

产能来看,目前已跌至2009年以来历史最低位,且去产能仍在加速。农业部最新数据,4月全国能繁母猪存栏量跌至2608万头,同比下降22.3%,环比下降2.5%;4月全国生猪存栏量跌至26626万头,同比下降20.8%,环比下降2.9%,产能跌至10年来最低位。同时,5月新疆、西藏、广西、云南、贵州等地继续爆发疫情,产能去化速度不仅没有放缓还在加速。而市场关注的非瘟疫苗虽取得阶段性进展,但仍处于临床前中试产品工艺阶段,距离上市仍需2年左右的时间。在上市之前,非洲猪瘟仍是悬在养殖户头顶的“达摩克利斯之剑”,其补栏积极性低,进一步压制产能回升。

需求来看,6月消费回暖,猪价望再迎上涨。5月疫情由北到南传播,引发两广地区大规模抛售现象,这是5月前期压制猪价上涨的主要因素。而5月最后两周,华南地区生猪价格连续跳涨,带动华中、华东等地区联动上涨,全国猪价呈现出快速上涨。截至5月31日全国生猪外三元均价为15.16元/公斤,周度涨幅为1.88%,如图四,而最新数据6月2日全国生猪外三元均价已涨至15.78元/公斤。根据猪价表现,估计两广地区抛售已基本完成,压制涨价的因素出清。此外,6月份生猪出栏对应的是今年1-2月份的仔猪,去年猪瘟严重仔猪淘汰量大,预计6月猪供应将偏紧。而根据历史数据,年后猪肉消费一般5月后开始回升,今年猪价在消费淡季涨幅已经创历史新高,伴随6月产能的收缩及消费回暖,猪价有望再次进入趋势性上涨模式。

图四:生猪出栏均价(元/公斤)

资料来源:天风证券

此外,过往周期中,生猪价格的上涨势必伴随着养殖户的大量补栏,从而导致猪价在达到景气高点后快速下行;而本轮周期,由于非洲猪瘟的存在,生猪价格的上涨过程中,养殖户不仅没有明显补栏,反而产能持续去化,这或将导致本轮周期猪价高点与持续时间超预期,市场从产能收缩进入到价格兑现时期。

虽然板块今年以来股价和估值均获得可观的涨幅,但在此预期下,仍有资金不断流入。如温氏股份持续获北向资金增持,是近7天内北向净买入第二位、近一个月内北向净买入第一位,沪深港通持股比例今年以来持续增加,由年初的0.65%增持至6月1日的2.04%,5月份股价调整期间买入更为明显。总体来说,经过此轮调整,猪肉板块仍具投资价值,但由于前期涨幅过大、获利盘众多,介入时应注意埋伏低吸,避免追高,并警惕获利盘的大规模出逃。