近日,中微半导体设备(上海)股份有限公司(以下简称“中微公司”)第三轮问询结束,距离科创板上市仅一步之遥。中微公司是一家以中国为基地、面向全球的高端半导体微观加工设备公司,是我国集成电路设备行业的领先企,公司聚焦用于集成电路、LED芯片等微观器件领域的等离子体刻蚀设备、深硅刻蚀设和MOCVD设备等关键设备的研发、生产和销售。

经过招股书和三轮问询,中微公司已做了详尽的信息披露,其中,本刊给中微公司的采访提纲中关于竞争力及应收账款方面的问题也均有详细解答。

客户集中度较高

招股书风险提示中提示,经过多年的努力,公司产品已成功进入了海内外知名芯片制造企业供应链体系。报告期内,前五名客户收入占当营业总额的比重分别为85.74%、74.52%和60.55%,占比逐年降低,但客户集中度仍然较高。虽公司与主要户的合作关系较为稳固,且随着公司加大市场推广客及产品结构日趋多元化,但客户集中度较高可能给公司的经营带来一定风险。如果主要生产经营发生重大问题或财务状况出现恶化,将会对公司的产品销售和应收账款的及时回收等产生不利影响。

交易所在首轮问询中关注到了该问题,要求中微公司对主要客户销售金额变动的原因及合理性、各期新增减客户的原因及合理性进行披露和分析。

根据中微公司回复,报告期各期,公司前五大客户的新增、新减情况如下:2017年新增客户为华灿光电、璨扬光电、三安光电,新减客户为海外客户2、海外客户3、海外客户4;2018年新增客户为乾照光电、长江存储、华力微电子,新减客户为华灿光电、璨扬光电、中芯国际。上述新增、新减情况及前五大客户销售金额变动主要系:公司成功推出新产品PrismoA7,持续推动公司MOCVD设备收入增长;销售金额变动与下游客户各自的新建或扩张产能的投资强度、投资节奏和建设周期等因素有关。

中微公司表示,2016年、2017年和2018年,公司向前五名客户占比逐年降低,主要系公司收入规模增大,主要客户的集中度逐年降低。公司不存在向单个客户销售比例超过公司当年销售总额50%或严重依赖少数客户的情况。

认知度有待进一步提高

据招股说明书披露,全球半导体设备市场目前主要由国外厂商主导,行业呈现高度垄断的竞争格局。根据VLSIResearch统计,2018年全球半导体设备系统及服务销售额为811亿美元,其中前五大半导体设备制造厂商,由于起步较早,凭借资金、技术、客户资源、品牌等方面的优势,占据了全球半导体设备市场65%的市场份额。

报告期内,中微公司所销售的刻蚀设备以电容性刻蚀设备为主,基于Gartner对全球电容性刻蚀设备市场规模的统计数据,公司的电容性刻蚀设备的全球市场份额占比约在1.4%左右。随着公司业务规模的不断增长,公司刻蚀设备的全球市场份额有望进一步提升。

全球刻蚀设备市场一直由泛林半导体、应用材料和东京电子三家公司主导,中微公司经过十多年的努力使国产的高端刻蚀设备在国际市场上拥有了一席之地。中微公司的刻蚀设备虽然在销售规模上离全球半导体设备巨头尚有一定差距,但其部分技术水平和应用领域已达到国际同类产品的标准,并已应用于全球最先进的7纳米和5纳米生产线。

与应用材料、东京电子等主要竞争对手比,中微公司资金实力较薄弱,目前公司正处于快速成长阶段,需要大量资金的支持,但是公司目前主要的资金来源为股东投资,资金来源有限,未来迫切需要拓宽融渠道寻求更多的资金支持,保证产品能持续创新。客户对公司的认知度也有待提升,近年来,公司的设备凭借质量稳定可靠、性价比高等优势已逐步进入多家国内外先进企业的生产线。随着公司持续的研发创新投入及市场开拓,未来的客户认知度将逐步提升,但与具有先发优势国外名企业相比对公司,客户对公司的产品认知程度有待进一步提升。

当然了,中微公司也具有海外巨头不可比拟的优势,那就是成本优势。公司的研发和生产活动主要集中在中国,相较于国际竞争对手,运营成本更低。公司建立了全球化的采购体系,与供应商密切合作,能制造出模块化、易维护、具有成本竞争优势的产品;通过科学方法管理库存,有效地降低了公司的运营成本。这些举措加强了公司产品和服务的竞争优势,逐步提高公司产品的市场占有率。

公司等离子体刻蚀设备通过采用双反应台技术增加了产能输出,有效降低客户的成本。公司的MOCVD设备PrismoA7可配置多达4个反应腔,可以同时加工136片4英寸晶片或56片6英寸晶片,工艺能力还延展到生长8英寸外延晶片,每个反应腔都可独立控制,这一设计可以实现卓越的生产灵活性有效提高了客户的生产效率。

1-2年坏账计提较多

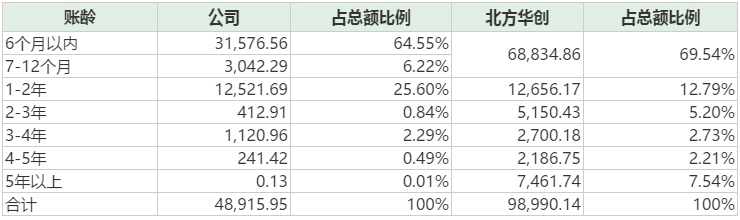

报告期,中微公司应收账款净额分别为20,897.20万元、46,038.82万元及46,030.10万元,占流动资产的比例分别为27.04%、26.11%及16.12%。截至2018年12月31日,公司账龄在1-2年的应收账款余额为1.25亿元,根据会计政策计提15%坏账比例,共计提1878.25万元。针对上述情况,上交所的问询函中要求披露销售模式、坏账计提是否充分等更多信息。

中微公司表示,报告期内,公司绝大部分销售直接面对终端客户,代理商销售的规模和占比均较低。截至2019年3月末,2016年末、2017年和2018年末公司应收账款期后累计回款分别为98.11%、83.13%和34.22%;其中代理商销售所涉及款项已全部收回。

2018年末,公司账龄在1-2年的应收账款为12521.69万元,对应的主要客户为华灿浙江、中芯北方(北京)等,其中华灿浙江和中芯北方(北京)1-2年的应收账款分别为6352.50万元、5078.77万元,两者均为上市公司的子公司,总体经营情况正常,信誉较好,历史上未发生过应收账款未能收回的情况,目前亦未出现坏账的迹象。

对比之下,中微公司1年以上的坏账准备计提比例高于北方华创,6个月以内坏账准备计提比例低于北方华创,总体保持谨慎。中微公司认为,由于超过70%的应收账款账龄为一年以内,报告期内未发生过坏账因此,坏账准备计提较为充分。

图:中微公司应收账款的账龄分布情况与A股可比公司对比分析

资料来源:中微公司第一轮回复意见