7月4日晚间,证监会官网显示,南华期货股份有限公司(以下简称“南华期货”)首发上会后获得通过,成为国内首家A股IPO过会的期货公司。南华期货的控股股东为横店集团控股有限公司(以下简称“横店集团”),持股比例为83.36%,实际控制人系横店社团经济企业联合会,横店社团经济企业联合会持有横店集团70%的股权。南华期货成功实现IPO,横店系也拥有了旗下第六家上市公司。

期货市场受到经济发展、政策、利率和汇率以及国内外大宗商品价格波动等多种因素影响,具有很强的不确定性,业内从业人员自嘲称“靠天吃饭”,南华期货自然不能避免由此带来的问题。《股市动态分析》周刊记者阅读招股说明书后发现,南华期货目前业务范围和收入相对单一,期货经纪业务依赖度高,经纪业务市占率逐年下降。另一方面,南华期货现金流量恶化,尤其是作为一家金融公司,尤显突出。

同质化竞争激烈

据招股书披露,截至2017年12月31日,中国境内共有期货公司149家。长期以来,中国期货公司盈利模式单一,主要依赖期货经纪业务,同质化竞争日益激烈,大部分期货公司在资本实力、业务能力和技术水平等方面无明显差距,行业竞争十分激烈。

自2006年证券公司全面介入期货市场参与股指期货业务以来,券商系期货公司的净资产、净资本以及盈利能力等各项经营指标实现快速增长。于此同时,随着期货市场的发展,商业银行及其它非银金融机构存在向期货公司传统业务领域不断渗透的趋势,这与期货公司形成了潜在竞争。因此,南华期货这类传统期货公司目前可谓面临着行业内外的重重压力,经营、决策稍有不慎,市场地位很可能一落千丈。

南华期货招股书显示,期货公司对期货经纪业务存在着较高的依赖性。南华期货的利润也主要来源于期货经纪业务收入,2015年、2016年和2017年三年间,南华期货的期货经纪业务收入(包含期货经纪手续费、交易所减收手续费和保证金利息收入)分别为5.45亿元、5.89亿元和5.50亿元;而同期其营业收入为8.89亿、7.75亿元、20.42亿元,经纪业务收入占比分别为61.3%、76%、26.93%,经纪业务收入占总营收的比重波动较大。

2017年度,南华期货的营业收入同比暴涨,为营收增长作出主要贡献的是“其他业务收入”中的贸易收入,该项收入的主要形成方式是基差交易。

据招股书披露,报告期内,南华期货的其他业务收入分别为2.56亿元、1.35亿元和13.05亿元,其核心是以基差交易为主的贸易收入,分别为2.45亿元、1.22亿元和12.79亿元,分别占其他业务收入的95.70%、90.37%和98.01%。公司的贸易收入于2016年同比下滑了50.20%,却又于2017年同比反弹了9.50倍,涨幅惊人!

可是,从贡献利润的角度来看,贸易收入的大涨,对南华期货的利润增长并无太大价值,经纪业务依然是利润来源的顶梁柱。据招股书披露,公司产生的贸易收入主要来自于子公司南华资本为客户提供风险管理业务形成的收入。报告期内,该业务各期对税前利润的贡献分别为93.55万元、7.80万元和256.60万元。据此计算,2017年度,南华期货的贸易收入对利润总额的贡献仅为其收入的0.21%,几乎可以忽略不计。

经纪业务市占率腰斩

作为一家期货公司,除了在2017年外,正常情况下经纪业务应该是收入的最主要组成部分。可是,报告期内,南华期货的期货经纪业务似乎并不像其招股书中陈述的那样重要。

从收入规模来看,报告期内,南华期货的期货经纪手续费分别为2.44亿元、2.14亿元和1.35亿元,持续下滑,累计下跌55.33%。期货经纪手续费收入占当期营业收入之比分别为27.45%、27.54%和6.61%,已经成了当期南华期货营收组成中一个相对次要的角色了。

再来看成交金额和成交量,报告期内,在国内包括郑商所、大商所、上期所和中金所在内的四大期货交易所中,南华期货全部期货交易品种的双边成交金额分别为33.18万亿元、7.56万亿元和5.90万亿元,2016年和2017年分别同比下滑77.21%和22.03%,呈持续且显著下滑态势。其中,金融期货的双边成交金额分别为28.82万亿、1.06万亿和9437.21亿元,2016年和2017年分别同比下滑96.32%和11.70%,态势同样为持续且显著。

而整体看,报告期内,整体市场全部期货交易品种的双边成交金额分别为1108.46万亿、391.26万亿和375.79万亿元,2016年和2017年分别同比下降64.70%和3.95%,虽然持续下滑,但是幅度明显小于南华期货。

南华期货报告期内在四大交易所的双边交易总金额分别为33.18万亿元、7.56万亿元和5.90万亿元,占四大交易所市场份额合计为2.99%、1.93%和1.57%,报告期内市场占有率近乎腰斩。

无论是收入规模、成交金额,还是市场份额,南华期货报告期内与期货经纪业务有关的各项指标全面显著下滑,确实令人警惕。

现金流变差

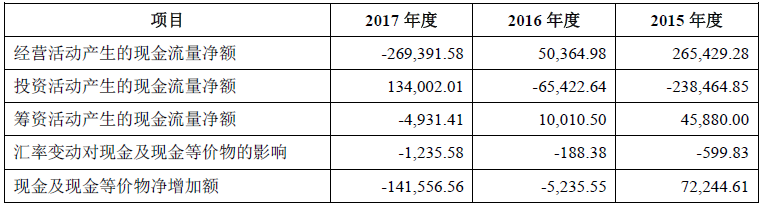

作为一家金融公司,南华期货本来在报告期期初拥有较好的现金流,但到了2017年底,期末现金及现金等价物相比2015年底大幅减少,从24.99亿元剧降至10.31亿元,其中,2016年现金流净增加额为-5235.55万元,2017年为-14.16亿元,可以看出下滑主要是发生在2017年。

继续细看招股书发现,2017年现金流巨额流出主要发生在经营活动产生的现金流量净额这一项,当期净流出了26.94亿元。当年,公司经营活动现金流入为37.18亿元,经营活动现金流出为64.20亿元。相比2016年,当期公司经营活动产生的现金流净额减少了31.98亿元,主要是由于受到其它经营活动有关现金较2016年减少了5.15亿元,支付其他与经营活动有关的现金增加了约30亿元。其中,客户存入保证金减少18.51亿元,客户支取保证金净额增加36.59亿元。从现金流的角度看,也能看出南华期货经纪业务的尴尬处境,即客户更多地是把钱从账户转出,离开市场。

表:南华期货现金流量表主要数据

资料来源:招股说明书