光模块的需求总体上分为两类,一是在电信领域的运用,二是在数通领域的运用,其中数通市场的需求主要依托于数据中心和云计算的发展。目前全球头部云计算中心均位于北美,因此,北美几家云计算企业的业绩、资本开支情况和技术路径选择对全球数通光模块的需求变化影响重大。

近日,北美几家头部企业陆续公布二季度业绩,云计算业务表现优异,其资本开支在经历了一季度的下滑后拐头向上。此外,国内云计算厂商的资本开支规模虽然不及北美地区,但增长迅速。随着北美及国内云计算厂商资本开支的触底回升,数通光模块的采购将从三季度开始逐渐恢复,预计相关公司业绩也将转暖,投资者可关注数通光模块出货龙头中际旭创。

北美云计算二季度业绩转暖

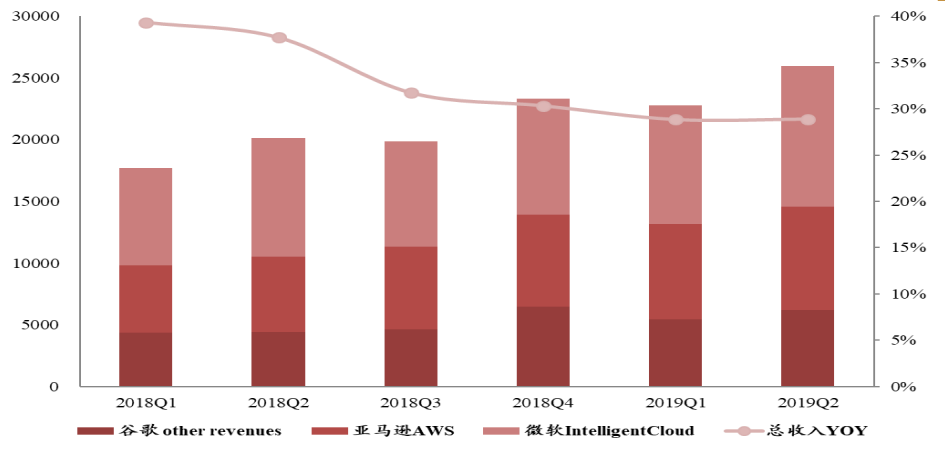

近日,北美云计算三巨头陆续公布二季度业绩,亚马逊、微软、谷歌的云计算所在业务部门收入之和为259.5亿美元,同比增长28.9%,较一季度有明显增幅,三家云计算所在业务部门收入分别为83.8亿美元、113.9亿美元和61.8亿美元。虽然亚马逊和微软云计算业务二季度收入增速相比一季度有所放缓,但环比增速提高,业绩开始转暖。二季度亚马逊AWS业务收入同比增速从41.4%下降到37.3%,环比增速从2.9%上涨到18.1%;微软云业务营收二季度同比增速从22.2%下降到18.6%,环比增速从3.6%增长到8.9%。此外,谷歌二季度云业务收入同比、环比增速均实现上涨,同比增速从25.1%上涨到39.7%,环比增速从-16%增长至13.4%。(见图一)

从数据来看,北美三巨头的收入增长已经边际转好,将带动全年业绩变化。

图一:谷歌、亚马逊、微软公司云业务的收入(单位:百万美元)

数据来源:公司公告,西南证券

云计算厂商资本开支触底回升

业绩增长是资本开支增长的基础,而云计算厂商的资本开支则是下游产业的水龙头,光模块作为云计算中心的核心硬件,将直接受益于资本开支的回升。

北美云计算厂商的资本开支规模上一次单季环比下滑还是在2017年一季度,自2017年二季度之后便一路上扬,经历了7个季度的持续增长后在2019年一季度出现了下滑,同比下降约2%。与之对应,行业对于数通光模块需求也出现下滑,主要提供商如Finisar、AOI、中际旭创在今年一季度均出现不同程度的业绩下滑,如中际旭创一季度营收和净利润分别同比下滑37.39%、26.07%。

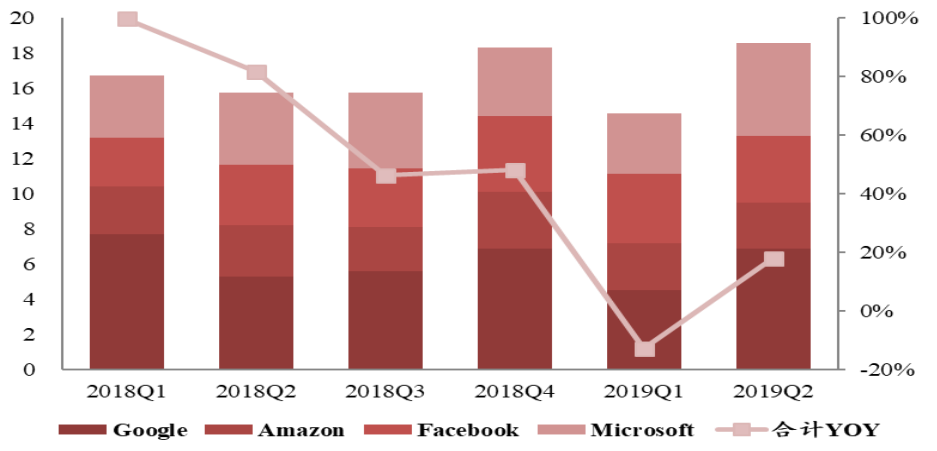

经历了一季度的下降之后,2019年二季度北美巨头的资本开支触底回升。2019年二季度亚马逊、微软、谷歌、Facebook四家的资本开支总和达到186亿美元,同比增长18%,环比增长27.7%,其中,四家云厂商的资本开支分别为26亿美元、53亿美元、69亿美元、38亿美元,同比增速分别为-10.3%、29.3%、30.2%、9.8%,环比增速分别为-3.7%、55.9%、53.3%、-4.0%。谷歌与微软的资本开支增长最为明显,同比增速和环比增速均大超另外两家。

谷歌开支增长明显主要由于其在现有三个数据中心的基础上,计划推出新的大阪云区域,并在美国地区宣布了拉斯维加斯新云区的计划,同时还准备在欧洲荷兰投资10亿欧元的数据中心以及在德国慕尼黑开设谷歌安全工程中心,足见谷歌在云计算业务上的野心。微软也计划将Azure打造成全球计算机,扩张云计算业务。亚马逊的开支增长情况最为平淡,原因主要是受阿里巴巴竞争影响,在中国丧失部分份额,公司云计算资本开支趋于谨慎。

但总体来看,北美云计算巨头的资本开支较一季度有明显好转,有望带动对上游光模块需求,形成行业复苏拐点。(见图二)

图二:北美云计算厂商的季度资本开支(单位:十亿美元)

数据来源:公司公告,西南证券

国内来看,阿里巴巴、百度、腾讯的云计算资本开支规模与北美巨头相比差距仍较大。2019一季度亚马逊、谷歌、微软的资本开支的总和为106亿美元,而国内三家资本开支总和仅有21亿美元。但国内云厂商开支增速较快,2019年第一季度环比增长达到了17.8%,而海外云厂商环比下降了24.3%。国内云计算厂商的迅速崛起也将提振国内产业链。

去库存之后高端产品迎来放量

云计算中心对带宽的需求几乎每三年升级一次,根据谷歌升级路线,2008年谷歌云计算中心仍以10G光模块为主,2013年第五代时开始启用40G,2016年下半年开始大规模使用100G,以此类推2019年底将开启400G规模商用,2020年迎来400G出货高峰。

此前,由于库存的堆积以及更新换代技术选择,2018年下半年开始,北美几大厂商开始去库存,消化40G和100G光模块,导致行业需求增速放缓。消化库存之后,云计算厂商对100G和400G光模块的需求将再次回升。根据各家目前公布的技术路径,Facebook对100G需求较大,谷歌和亚马逊对400G需求较多,目前已经开始批量采购。总体来看,短期内100G光模块需求量大,长期来看,400G的需求更多,2020年400G的需求将翻倍。

也就是说,未来具备400G光模块规模出货能力的厂商将最大程度受益于行业发展。中际旭创是国内最早具备400G生产能力的厂家,同时也是目前全球出货能力最强的一家。在100G产品上中际旭创已经具备了领先优势,400G产品在2018年下半年也已经开始向客户小批量供应。截止2019年二季度,全球具备400G单模产品交付能力的只有中际旭创,具备多模400G产品交付能力的只有中际旭创和SAE两家。显然,中际旭创有望在400G产品上继续保持领先地位,享受行业红利。

此外,中际旭创在行业下行期间的管理能力也极为优越。全球另外两大数通光模块厂商Finisar和AOI分别自2017年四季度和2018年三季度之后就持续亏损,直至今年一季度仍未扭亏为盈。而中际旭创在2017-2018年期间单季度一直保持盈利,虽2018年三季度后有所下滑,但仍处于盈利状态,显示出公司在行业低迷期间的产品竞争力和成本、效益管理能力。