本周一,A股受利好刺激出现反弹,各大指数均收出了光头中阳线。但是成交量并没有放大,甚至比上周五还略有萎缩,表明市场内在动力不足。果然,涨势未能延续,周二便出现调整,周三又是高开低走。8月15日,在外围股市暴跌带动下,股市大幅低开,而后指数顽强走高并收出小阳线,依然维持震荡格局。

金融市场走势研判,绝不意味着见涨说涨、见跌说跌,也不能人云亦云。实盘操作更为不易,虽然趋利避害是人类本性,但博弈的赢家只能是少数。

对投资者而言,何为利好?何为利空?如果不能从原理上进行把握,就容易受从众心理的影响。许多人认为市场是由事件推动的。例如,8月7日晚间,证金公司放出重磅公告称:自2019年8月8日起,整体下调转融资费率80BP。此举的政策导向十分明显,即监管层希望推动增量资金入市。那么,这种定向降息的利好作用能否奏效呢?

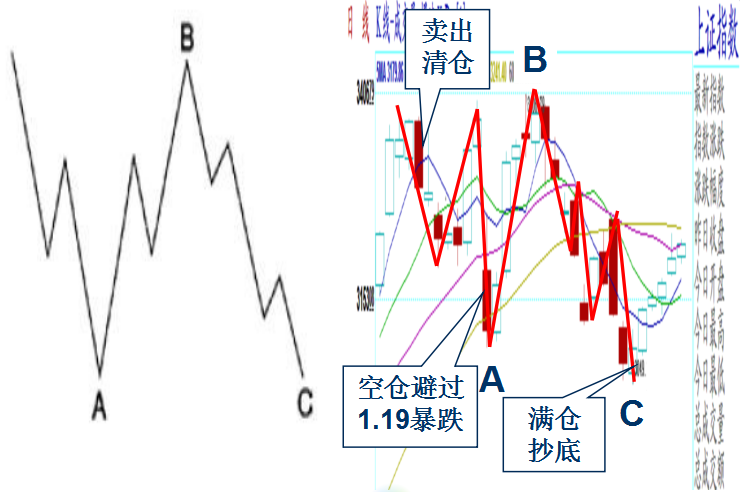

转融资费率下调意味着融资买股票的成本降低,这被视为市场变动的先导指标,通常券商股受益最直接,能够显著提振人气。2014年8月,证金公司曾将转融资费率下调80基点,由此开启了一轮牛市。最惊心动魄的,要数2015 年1月19日,监管层首次出手规范两融业务,将转融资年利率从 5.8%上调至 6.3%,这直接导致上证指数暴跌 7.7%,创下七年最大跌幅!(见图一)

图一:上证指数日K线走势浪形分析图

上图左边是艾略特波浪原理标准图,右侧是上证指数实际走势图。笔者当时正是依据浪形,提前研判到市场可能调整,并得以空仓避过暴跌,增加了一次成功的实战经历。但是,定向加息的利空作用十分短暂,只影响了一天,并不持续。

前次下调转融资费率,是在2016年3月21日,当天券商股几乎全部涨停。然而,此一时彼一时也。本次费率下调力度比上次更大,券商板块却没啥反应。究其原因,主要是因为根据当前的资金成本、监管成本、运营成本和综合风险等测算,此项业务仍缺乏盈利空间。

市场涨跌向来较难预料,近期走势偏弱,在这样的行情之下,必须寻找应对策略,尤其应关注期权,因为指数期权与股指期货不同,股指期货与相关指数是如影随形、同涨同跌,而期权具有“小资金防范大风险”的保险效应。

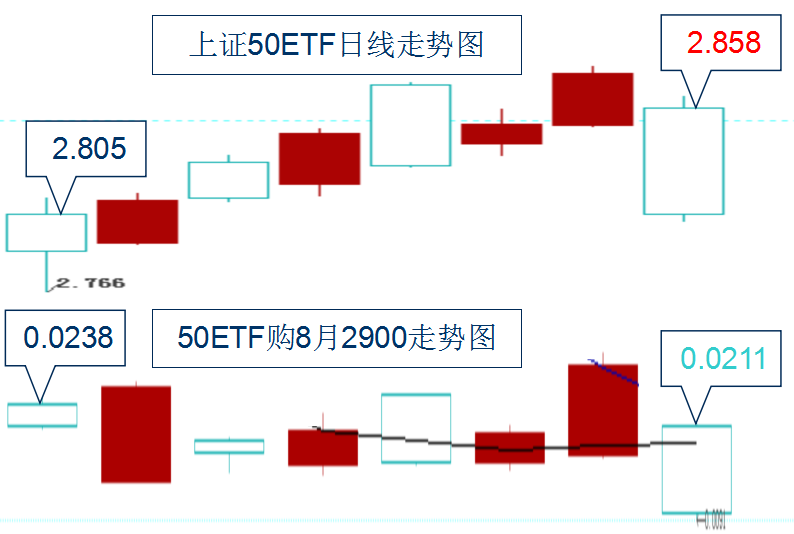

不过,期权是一种典型的非对称合约,有着独特而复杂的个性。比如,实值期权与虚值期权便有着明显差异,有时候,看对方向不等于做到行情,做了行情不等于实现盈利。例如,8月6日至8月15日,上证50ETF价格上涨了1.9%,而50ETF购2900期权合约的价格却不升反降。(见图二)

图二:50ETF与期权走势对比分析图

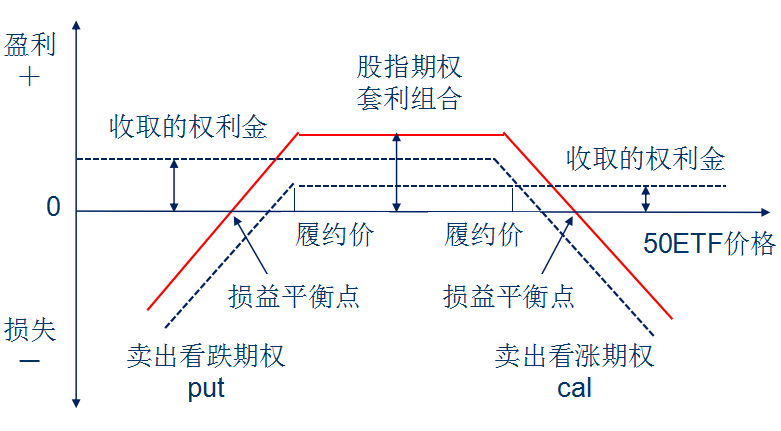

不同的行情需要使用相应的策略,如果市场处于震荡行情中,则比较适宜使用期权的卖出宽跨式组合。(见图三)

图三:50ETF期权宽跨式组合原理示意图

卖出跨式套利是一种卖出波动率的行为,在市场相对平稳时取得盈利的概率较大。卖出跨式组合是同时卖出执行价相同的买权与卖权,而宽跨式套利是同时买进或卖出相同标的、相同到期日,但不同执行价的看涨期权和看跌期权。上图展示的即为上证50ETF期权的卖出宽跨式组合。

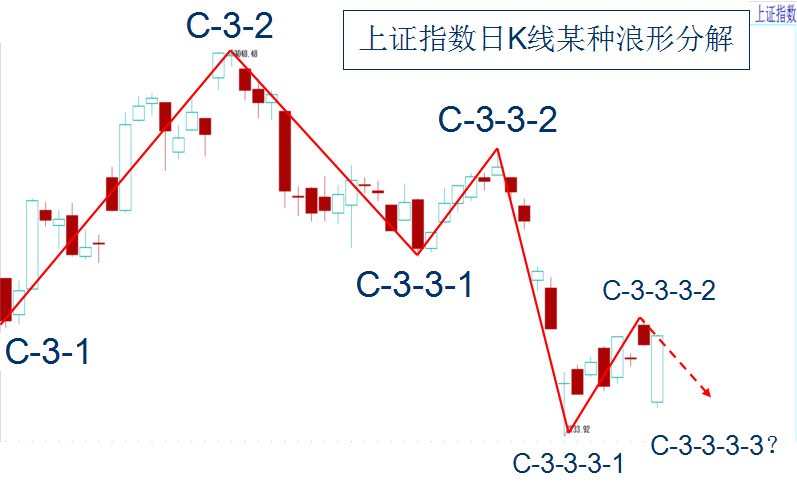

从波浪形态上来看,8月6日,上证指数收出带长下影线的阳线,此后的反弹可视为C-3-3-3-2浪。(见图四)

图四:上证指数日K线某种浪形分解图

图四所示的是某一种浪形分解方法,比较复杂,在C浪走完之前,这只是其中的一种可能性。目前,大盘受中期均线的压力较大,短线仍可能震荡盘整。实际市场先生将如何演绎,我们不妨拭目以待。