中美贸易战持续,美国总统特朗普早前宣布将余下3000亿美金中国商品再加征10%关税,美元兑换人民币升破7后,美国商务部延迟部分加征关税的实行日期,人民币汇率下跌稍作停顿,但近日由于美元指数仍然高企(稍后分析),人民币汇率再度受压。

去年初以来几次分析人民币汇率走势,2018年初笔者在《2018年美元兑人民币反弹》一文中分析美元兑人民币汇率走势:“(美金兑人民币)自6.96以来的下跌,呈现一组清晰的5浪下跌,最低见6.31水平,其中第4子浪是一个水平三角形,其后是第5子浪下跌。当一组5浪结束,将进入3浪模式的反弹。”

2018年6月30日《人民币汇率、国企指数及上证指数走势分析》一文中,笔者认为2018年人民币会贬值,当时市场正在议论人民币会继续升值。事实上,美元兑人民币汇率走势不但完全按照笔者的分析走,并且出现超跌的情况,主要是由于中美贸易战超出预期。之后7月初,人民银行新任行长易纲指出,人民币不存在大幅贬值基础,俗称“人无扁基”。言下之意是有小幅贬值的意思。

2018年7月21日拙作《人民币贬值短期趋缓》分析指:“美金兑人民币汇率走势我认为目前进入A浪5阶段,随时结束,并展开B浪回落。不过,当B浪结束后仍然有C浪继续上升。这是首选数法。次选数法是今年3月份的低位结束调整,目前的上升是2014年以来一组ABC反弹浪的浪C,当前处于C浪1的尾声。此等数法表明后市中美贸易战失控。”

当美金兑人民币升值7元大关之前,出现调整,彼时中美贸易战有缓和迹象,两国谈判接近达成协议。今年第一季,美金兑人民币回落至6.66一带,但此后贸易战再度恶化,美国将加征关税商品提额,人民币应声破7,创2014年见底后的新高,验证了前文的预测。

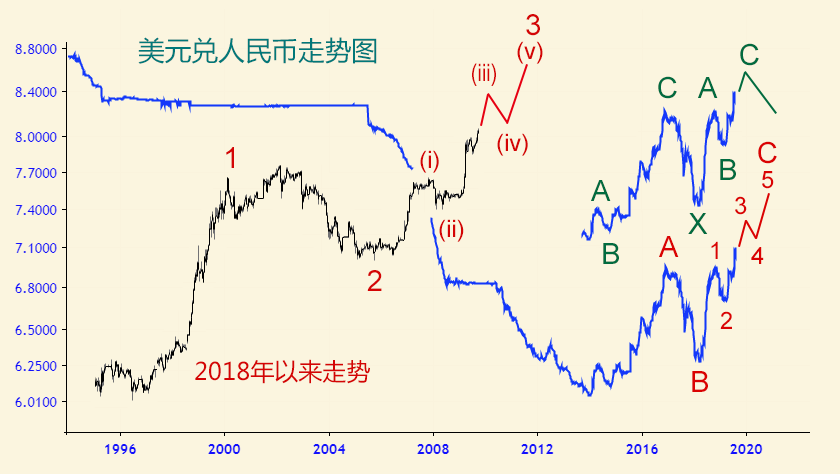

美金兑人民币走势后市仍然是两种可能性:

一是2014年低点以来的回升是一个简单的ABC3浪反弹。其中浪A由2014年初的6.04升至2017年初的6.96,浪B则跌至2018年3月的6.24,之后进入浪C。浪C中,C浪1由6.24升至8月的6.93,C浪2是一个扩张平台(小b浪创新高),跌至今年3月,之后进入C浪3上升。浪C反弹可能持续至明年美国总统选举前。

二是2014年低点以来的回升是双重锯齿形。其中第一组ABC由2014年初的6.04升至2017年初的6.96,其后是间隔浪X浪跌至2018年3月的6.24,之后进入第二组ABC。第二组ABC中,浪A由6.24升至8月的6.93,浪B是一个扩张平台(小b浪创新高),跌至今年3月,之后进入浪C。第二种可能性表明中美贸易战较第一种可能性更早结束。

1994年人民币一次性大幅贬值后,美金兑人民币见顶,之后一路下跌,跌至2014年初的6.04,目前大致上反弹了下跌幅度的0.382倍。若反弹跌幅的0.5倍,人民币将贬值至7.39;若反弹跌幅的0.618倍,人民币将贬值至7.7左右。前者对应上述数浪方式二,后者对应上述数浪方式一。

美国申领失业救济金人数跌至50年来最低点,使得美国9月减息的机会明显降低。美元指数自1973年开始,经过一轮下跌后于1985年2月升至164点,之后呈现楔形下跌。第一次下跌至1992年9月的78点,为3浪结构;之后回升至2001年7月的121点,又是3浪结构;然后再跌至2008年3月的70点,仍是3浪结构;接着,又再回升至2017年初的103点,暂时还是3浪结构。美元指数自开始至今,历经46年,基本稳定,目前欧元及日元占比重接近七成。

现在的问题是美元指数是否仍如此前一样,反弹是3浪结构,在2017年初已经结束,之后进入新一轮下跌周期?从走势图可见,此前的两轮见顶后下跌,都是呈现浪A一路下挫的走势,长长的浪A之后再出现浪B反弹。但今次则并非如此,美元指数跌至去年2月的88点之后迅速反弹,且反弹幅度较大时间较长,至今仍未能确定反弹结束。

假如美元指数中长期后市升破2017年初的高位,呈现一组5浪推动,则2008年3月的低点完成一个楔形的5浪下跌,因内部结构为3-3-3-3-3模式,可以预见,长期后市可以看164点的高位。不过,一般情况下,在未升破2017年的高位前,仍然看反弹的浪B,当B浪结束,进入浪C恐怖性下跌,长期看目标是楔形的下轨,即便是未必能跌至下轨,但跌破2008年低点70点是必然的。

市场可能在未来一段时间都不能呈现清晰的走势,继续在窄幅间上运行,如此,全球经济格局可能处于不明朗之中。当前欧洲经济问题严重,相比之下,美国则好得多。而中美贸易战持续,人民币汇率受压,中期仍然会继续贬值,短期则可能反弹,美元指数呈现前所未有的多空重大分歧之中。