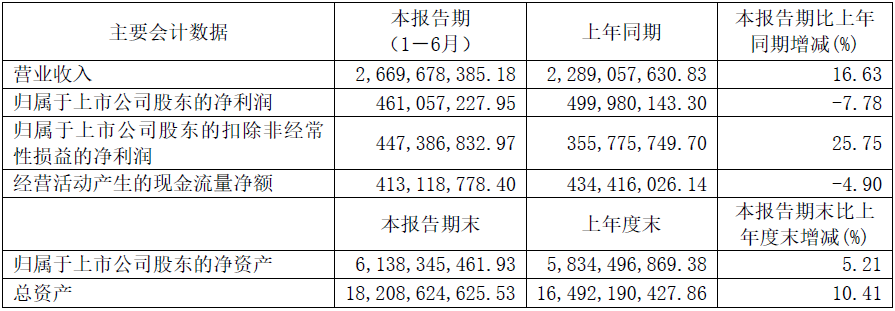

8月15日,瀚蓝环境(600323)发布2019年半年报。2019年上半年,瀚蓝环境实现营业收入约26.70亿元,同比增长16.63%;实现净利润4.61亿元,同比下滑7.78%;扣非后归属于母公司股东的净利润为4.47亿元,同比增长25.75%;扣非加权平均净资产收益率7.38%,同比增加0.76个百分点。而今年一季度,瀚蓝环境的营收增速为10.50%,扣非后归属于母公司股东的净利润增速为9.72%。

整体看,瀚蓝环境的这份半年报向投资者交出了一份不错的成绩单,显示出二季度业绩增长加快。分业务看,固废业务取得超过30%的同比增长,十分亮眼。不过,这份半年报也反映出了一些指标的恶化,比如短期贷款和应收账款激增,以及经营性现金流量净额恶化等。

固废业务引领增长

财报显示,瀚蓝环境4项主营业务均实现增长。其中,固废处理业务实现收入10.98亿元,同比增长37.01%,成为公司业绩增长的核心动力。固废业务毛利率为40.10%,同比提升0.90个百分点。

瀚蓝环境方面表示,公司对“大固废战略”的坚定执行和业务拓展,进一步打造和夯实了固废处理纵横一体化的业务格局。纵向:在具备较为完备的后端处理设施基础上,向前端垃圾分类及收运环节发展,在现有项目所在地探索垃圾分类和环卫业务,实现与后端餐厨垃圾处理有效协同,进一步完善了涵盖前端环卫、中端收转运、末端处理的固废处理全产业链。横向:实现市政垃圾、工业危险废物、农业有机垃圾等污染源治理全覆盖;初步具备为“无废城市”提供整体解决方案的能力。

固废处理业务在运营管理、工程建设、市场拓展方面,均取得较好成绩。在垃圾焚烧量、餐厨垃圾处理量、污泥处理量等持续攀升、设备负荷较大的情况下,加强运营管理,进一步提升效率;各地项目有力推进,其中哈尔滨餐厨项目已进料调试、漳州南部垃圾焚烧发电项目已完工将进入调试阶段、南海垃圾焚烧发电三厂项目预计在9月底完工、佛山绿色工业服务中心工程(南海)危废项目预计在年底建成。江西赣州危废项目于本年度投入运营,作为公司首个投产的危废项目,该项目的顺利运营为危废业务的后续拓展及运营打下了良好基础。

公司还表示,与盛运环保在固废处理项目层面的合作事项,在6月签署合作框架协议后,经积极沟通,截至目前,公司已初步确定承接济宁市生活垃圾焚烧发电二期项目(800吨/日)、宣城市生活垃圾焚烧发电二期项目(1000吨/日)、海阳市生活垃圾焚烧发电项目(500吨/日)、乌兰察布生活垃圾焚烧发电项目(1200吨/日)、蒙阴县生活垃圾焚烧发电项目(500吨/日)和淮安市生活垃圾焚烧发电二期项目(800吨/日)共6个生活垃圾焚烧发电项目的特许经营权,并与各相关地方政府、盛运环保等多方签署了投资建设协议,着手推进各项目的建设工作。

除了固废处理业务外,瀚蓝环境其余3项业务增减不一。其中,燃气业务实现收入9.27亿元,同比增长17.17%,毛利率为18.20%,同比下降5.20个百分点;供水业务实现收入4.22亿元,同比微降0.78%,毛利率为24.10%,同比下滑6.60个百分点;排水业务实现收入1.42亿元,同比增长37.37%,毛利率40.50%,小幅下降0.70个百分点。

以上数据显示,固废业务已经是瀚蓝环境增长的核心动力,随着更多项目的投运以及与盛运环保的6个合作项目进一步推进,公司异地扩张进一步加速,有望打开成长空间。

净利润出现下滑的原因,主要是因为去年同期非经常性损益金额较大。去年同期处置官窑市场获得收益约1.40亿元,如扣除非经常性损益后,公司的净利润同比增长为25.75%,保持了稳健增长的势头。

数项财务指标恶化

作为环保企业,去年以来因为现金流问题而出现经营困难,除了业绩,投资者较多关注的也是该项指标。财报显示,瀚蓝环境经营活动现金流量净额为4.13亿元,较上年同期的4.34亿元,出现了4.90%的小幅下滑。另外,公司投资活动产生的现金流量净额高达-16.27亿元,较去年同期减少超过7亿元,这一方面说明公司正在加快扩张,另一方面则是对财务健康带来更大的压力。

数据显示,瀚蓝环境上半年的短期借款为8.85亿元,较去年末的2.40亿元剧增268.89%。瀚蓝环境方面表示:“短期借款增加是由银行借款产生的,主要用于公司生产经营。公司目前资产负债率处于正常水平。”诚然如此,但短期借款爆炸性增长,势必增加财务费用支出。另外,环保项目多数属于长周期投资,使用过多的短期资金,万一产生久期错配问题,这将反噬公司成长。

值得注意的是,瀚蓝环境因“保证金存款”和“质押借款”方面的原因,受限资产账面价值高达51.92亿元。对此,瀚蓝环境认为,公司受限资产主要是,用BOT项目收费权质押办理固定资产,再用其贷款形成的资产,而固定资产贷款全部用于BOT项目的工程建设,是行业通用的融资模式,是正常的受限资产,不存在风险。

2019年上半年,瀚蓝环境应收账款为6.77亿元,较上期期末增加63.32%,主要是收入增加及部分垃圾发电项目的可再生能源补贴未收回所致。瀚蓝环境方面表示,垃圾焚烧发电的可再生能源补贴以及处理费、污水处理费等都在合理账期内,可回收性好。

另一比较显著变化的财务指标是管理费用,管理费用本期发生额较上期增加了3341.70万元,增幅为27.87%,主要是计提了高管虚拟股权激励费用以及业务扩张增加所致。

总的来说,固废业务(包括垃圾焚烧发电)给瀚蓝环境带来了持续增长的动力,其它业务相对稳定,需要密切关注的是几项财务指标的恶化,尤其是现金流、应收账款,另外需要警惕资金短贷长投的风险。

表:瀚蓝环境主要财务数据一览

资料来源:公司半年报