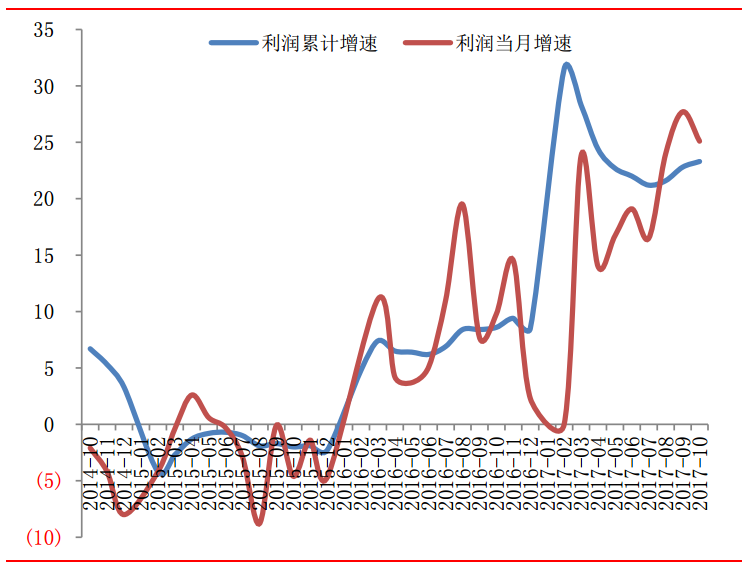

10月实体经济数据公布1-10月份,全国规模以上工业企业实现利润总额62450.8亿元,同比增长23.3%,增速比1-9月份加快0.5个百分点。10月份,规模以上工业企业实现利润总额7454.1亿元,同比增长25.1%,增速比9月份放缓2.6个百分点。

企业效益继续好转

当月增速放缓。2017年1-10月份,规模以上工业企业利润同比增长23.3%,增速比1-9月份加快0.5个百分点。其中,10月份利润同比增长25.1%,增速比9月份放缓2.6个百分点。工业利润持续增长,单月增速有所放缓。10月中秋节、国庆节两个节假日导致企业放假停产是造成单月利润增速放缓的主要原因。但总体来看,利润增速仍保持高位,企业效益继续呈现好转态势。

行业利润增速表现分化。1-10月份,在41个工业大类行业中,38个行业利润总额同比增加,3个行业减少。主要行业利润情况如下:煤炭开采和洗选业利润总额同比增长628.8%,农副食品加工业增长5.1%,纺织业增长3.2%,石油加工、炼焦和核燃料加工业增长41.1%,化学原料和化学制品制造业增长37.9%,非金属矿物制品业增长23.2%,黑色金属冶炼和压延加工业增长162.2%,有色金属冶炼和压延加工业增长44.1%,通用设备制造业增长14.6%,专用设备制造业增长27.1%,汽车制造业增长8.8%,电气机械和器材制造业增长9.1%,计算机、通信和其他电子设备制造业增长19.3%,石油和天然气开采业由同期亏损转为盈利,电力、热力生产和供应业利润总额同比下降21.7%。本月受节假日等因素影响,部分行业利润增速放缓,比较明显的是煤炭开采和洗选业、黑色金属采选业,增速分别较上月下滑94.8与9.6个百分点。铁路、船舶、航空航天和其他运输设备制造业增速持续上升。而有色金属采选业和电子设备制造业表现良好,本月利润增速分别加快2.5与1.7个百分点。

资金周转持续加快,产成品库存进一步下降。10月末,规模以上工业企业应收账款13.5万亿元,同比增长8.4%;产成品存货41908.2亿元,增长9%,增速持续回落后略微回升,节假日成为重要影响因素;规模以上工业企业应收账款平均回收期为38天,同比减少1天,应收账款回收期继续缩短,资金周转速度持续加快,规模以上工业企业产成品周转天数为13.9天,同比减少0.6天,产成品周转继续加快。10月份,工业企业每百元主营业务收入中的成本费用为92.84元,同比减少0.51元;其中,每百元主营业务收入中的成本为85.46元,同比减少0.26元;每百元主营业务收入中的费用为7.38元,同比减少0.25元。此外,10月负债率继续下降。10月末,规模以上工业企业资产负债率为55.7%,同比下降0.5个百分点。其中,国有控股企业资产负债率为60.9%,同比下降0.5个百分点。

维稳主基调不变

10月各项经济数据虽有所回落,但总体增速仍然处在年内较高水平,经济整体延续了稳中向好的态势,稳的主基调没有改变。去年定调的“三去一降一补”五大中心任务给中国经济带来重大影响。在去产能方面,今年政府工作报告中钢材去产能的目标是5000万吨,煤炭去产能的任务是1.5亿吨,7月18日发改委表示,6月末“地条钢”按计划出清,即将就此开展督查;截止到目前,我国钢铁、煤炭去产能2017年的年度目标都已经超额完成。去库存方面,10月末,商品房待售面积60258万平方米,比9月末减少882万平方米。其中,住宅待售面积减少772万平方米,办公楼待售面积增加17万平方米,商业营业用房待售面积减少87万平方米。

去杠杆方面,10月份规模以上工业企业的资产负债率是55.7%,同比下降了0.5个百分点。降成本方面,1-10月份,规模以上工业企业每百元主营业务收入中的成本为85.46同比下降0.26。短板方面,1-10月保护和环境治理业投资增长24.1%;公共设施管理业投资增长23.4%。道路运输业投资增长长24.7%。水利管理业投资增长16.2%,短板领域投资持续快速增长,补短板效应凸显。与此同时,结构调整持续推进,转型升级势头良好。从产业结构看,服务业的增势要好于工业。此外,创新引领作用提升,新动能持续发展壮大,创业创新势头良好。从7月已公布的数据来看,国民经济运行总体平稳,向好势头持续发展,结构调整不断深化。

经济保持长期向好趋势

从趋势上看,我国经济发展长期向好的基本面没有变,经济稳中偏升,不会是市场看法“前高后低”。工业利润延续増势,经济运行回暖态势不变。货币维持稳中偏紧,但不会加码,为降融资成本,政策组合会着力使现有利率水平下降,货币增速会有小幅反弹。中国经济的第一增长动力仍是投资,过去市场对中国经济增长动力存在忧虑的原因是房产投资的下降,以及政府债务风险上升制约了政府主导基建投资的增长。实际上2017年以来,PPP签约率提高带来的基建投资增长,已经开始显现抵消房产投资回落之势。而2017年以来,PPP政策的成熟也证明了其拉动投资的能力。另外,在去库存的背景下,商品房的待销售面积持续下降。密集出台的楼市调控措施,仍在影响着房地产投资。我们认为,投资稳中趋升应是大概率事件,经济将延续稳中向好的态势。

股、债市短期承压

经济回升+效益改善,将带来未来股市的持续向上行情。但短期看,受资金偏紧、新股发行增加、经济短期波动,以及大宗商品企稳带来的市场激励因素消失,股市短期调整压力仍将存在。长期看,经济稳中趋升和工业经济效益回升前景,未来资本市场整体将延续逐渐回暖、波动回升格局,市场底部或将逐步抬高,个股差异化将扩大,价值投资的时代到来。由于基础货币投放渠道的变化,准备金市场的利率基准在抬高,这直接导致了货币体系利率水准逐步抬高。货币利率要下降,央行非扭转当前的基础货币投放变化趋势不可——即开启直购资产投放货币模式。这也是市场未来的机会所在。但在目前的情况下,短期货币市场紧张态势延续,债市回升短期无望。

图:工业企业利润同比增速

数据来源:Wind、上海证券研究所