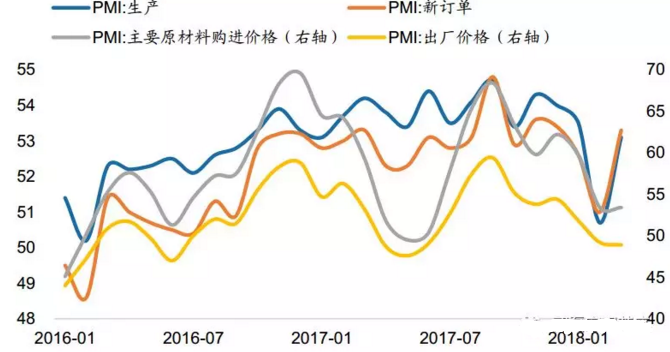

3月份中国制造业采购经理指数(PMI)为51.5%,比上月提升1.2个百分点;非制造业商务活动指数为54.6%,比上月提升0.2个百分点。综合PMI产出指数为54%,提升1.1个百分点。

经济波动性降低

PMI在目前趋势值下(过去六年)仅次于2017年同期,经济至少不算差。从PMI趋势值来看,2005年以来可以清晰地分为三个阶段,2005-2008年(3月均值57)、2009-2012(3月均值53.5),2013-2017(3月均值50.8),2018年3月的51.5在过去六年中仅小幅低于2017年,属于次高。对应的经济状况显然不能算差。而且,在1-2月库存偏高的背景下,购进价格(持平)和出厂价格(继续回落)有一定拖累,生产和需求两端的指数还要更好些。

偏强也算不上,主要高频数据均处于比较中性的状态,部分指标略低于正常季节性水平。3月生意社BCI为-0.4,显示原材料需求并不足够强;发电耗煤同比为-2.55%,虽然下旬在恢复,但整体还是略低于正常季节性水平。高炉开工率均值为63.1%,绝对值和同比都略低于2月。焦化企业开工率为78.4%,略低于2月。30城房地产成交面积日均39万方,同比下降39%,比1-2月有季节性恢复但弱于去年同期。

在去年年度报告中,我们曾提出经济的波动性可能比大家想象的要低,一则因为政策在推动“工程师红利”释放和新一轮产业升级投资,二则是“供给收缩”,在供给收缩大背景下,供给端对需求变好的表达不充分,供给端是一个紧平衡;那么需求回落时,供给端同样不会有太高的弹性。工业如此,地产亦如此。在2018年一季度,我们已经能够看到经济有这样的特征。

韧性将呈现

2017年经济处于名义GDP的扩张期(需求扩张、供给收缩),主要背景是库存周期向上、朱格拉周期启动、供给侧改革拉动价格;2018年库存进入第一轮调整,供给侧初步进入长效期,经济将在高位温和放缓。我们去年底预期名义GDP将回落至10-10.5%。

在名义GDP扩张期,资产要么受益于量、要么受益于价;而且由于经济在加速,市场并不知道经济最终能好到哪种程度,想象空间大,风险偏好的弹性较大;而在名义增速放缓期,组合可能是量稳价落、也可能是量落价落,虽然幅度都不会太大,但方向会限制想象空间,并影响风险偏好。这是2018与2017的区别。

在2009-2015年的较长时段中,经济有一种倾向是要么滞、要么胀。它的本质是在产能过剩和经济通缩背景下,如果政策要把增长率拉到潜在增长率以上,经济规律会把通胀斜率拉起来;而如果政策不出手,那么因为潜在增长率比较低,经济又表现为下行压力。

2016年以后的情况有了很大不同。一则是朱格拉周期触底,资本开支到达经验最低位,引发全球需求共振,外需环境好转;二是供给侧改革加速完成产能调整;三是房地产库存降到低位,同时棚改货币化加速。

在目前的工业端紧平衡(上中游供给端不会有大调整)、全球经济仍相对景气(出口不会有大调整)、房地产库存偏低(房地产投资不会有大调整)的背景下,经济会呈现出明显韧性,不会显著变冷。

周期资产在极端认识间修正

我们可以简单回顾一下去年四季度以来的宏观基本面:

1)第一阶段:失速证伪,供给加。2017年四季度,经济已有初步的量价放缓,但均好于市场预期(工业增加值四季度一直在6.2左右,PPI至年末仍有4.9),后来证明2017年GDP增长达6.9%。同时,由于环保限产节奏的分布,四季度上游原材料一度偏紧张,价格上行。2018年初地产表现年初地产表现亦好于预期,失速进一步被证伪。价格上行带来的赚钱效应、限产常态化的预期(一年之中两头都会受影响),加上对限产结束后首个开工季需求反扑的乐观预期导致上游主要工业品显著放量。

2)第二阶段:供给偏高,价格承压。需求在2-3月基本上属于平稳状态,符合正常季节性水平,但证伪了过于乐观的预期;同时由前期供给反应速度快于需求,导致供给明显偏高,于是价格尤其是原材料价格开始承压。

3)第三阶段:预期悲观,价格重估。市场预期并没有去区分哪些是节奏中的需求放缓,哪些是供给承压带来的短期修正,于是对于需求的悲观预期开始升温,再加上一些外生事件的冲击,对于房地产(房产税、货币化比例)、出口(贸易战)、基建(资管新规)三大需求均处于悲观逻辑之下。螺纹钢价格和股市在这个阶段均有基于悲观预期的重估。从3月1日至3月30日,螺纹钢价格回落达17%。

4)可能的第四阶段:证实韧性,价格修正。按照我们的分析框架,经济在后续将会证明处于韧性阶段(出口环境没有实质性变化、棚改量没有实质性变化,经济不会太差),那么,悲观预期就会出现一轮向上修正。

2017年的周期类资产是大机会(确定无疑的需求扩张+供给收缩),2018年的周期类资产则主要是预期差驱动,我们估计全年都会处于极端预期之间的修正逻辑之下。

工程师红利在快速资产化

这一点将带来经济和资产的整体α。我们在2017年末提示市场“工程师红利”将是2018年的一个主要关注点,主要逻辑上的传递是当时我们提出来的“B端创新”、“研发收获期”、“一级市场映射”。

2018年的事实也比较完美地验证了这一判断:

政策大力鼓励B端创新,发展产业。财政部等四部委联合下文对集成电路的行业进行企业所得税减免。战略新兴产业发展基金今年将设立,规模或达万亿级。

一级市场映射格局也将形成,“独角兽”的回归将成为全年影响资本市场的线索之一。

工程师红利的快速“资产化”对于相关资产价格的影响比对经济的影响更复杂一些,我们倾向于认为整体来说它带来的是技术类资产机会,以及不同基本面企业定价之间的长期分化。

图:各PMI指标一览

数据来源:广发证券研究所