重庆国际复合材料股份有限公司(以下简称“国际复材”)日前通过上市委审核,准备登陆创业板。国际复材主营玻璃纤维及其制品,为云南省属国企云天化集团控股子公司,是国内主要玻纤产品生产商之一,产品主要应用于风电叶片、汽车与轨道交通等领域。

重庆复材本次拟募集资金24.81亿元,分别用于年产15万吨ECT玻璃纤维智能制造生产线项目、F10B年产15万吨高性能玻纤生产线冷修技改项目、高性能电子级玻璃纤维产品改造升级技术改造项目以及补充流动资金。

记者调查发现,国际复材IPO的背后还隐藏着颇多故事。

为尽快实现上市,国际复材急于剥离房地产业务,却导致七成转让款项难以回收,不得不让母公司“背锅”。同时,国际复材与子公司宏发新材的少数股东谈氏家族在生产经营上的关联异常密切,其中是否涉及利益输送,或许值得思考。此外,国际复材近年来涉诉涉罚情况较多,公司治理方面或存在较高风险。

急于上市剥离房地产业务,七成款项未能回收

2019年7月,国际复材出资5000万元成立了全资子公司重庆佳云,准备投资房地产开发业务。然而仅过了5个月,便计划将重庆佳云转让。

2019年11月,国际复材将持有的重庆佳云51%股权在产权交易机构挂牌出售,并于2020年7月以1.21亿元的价格正式挂牌。同年9月,重庆佳府以挂牌价格收购了对应股权。

2020年11月,国际复材仅收取挂牌价格的30%款项便匆匆完成了工商变更登记,没想到,此后却由于重庆佳府的资金问题,竟始终未能将剩余70%的款项收回,涉及款项高达8687.31万元。

为了不影响上市,国际复材无奈之下只好选择“甩锅”,将持有的重庆佳府的债权以及该债权形成的权利义务以评估价格8687.31万元转让给了母公司云天化投资,并已于2022年5月份收到母公司支付的全部款项。

然而,这只不过是让母公司暂时背锅,问题还没有得到最终解决,并且就重庆佳府的经营情况来看,该笔款项的回收恐怕不会十分顺利。

重庆佳府成立于2020年7月,截至2021年年末,名下净资产仅为4250万元,2021年净利润为-47.23万元,旗下资产包括持有重庆佳云51%的股权、珠海中新渝伍号14.29%的份额,以及武汉翰庐置业69.70%的股权。

其中,重庆佳云仅对计划开发的长寿湖项目进行了施工前的准备工作,尚未进入实质开发阶段,中新渝伍号目前仅对外投资恒润达生有其1.58%的股权,翰庐置业尚未实质开展经营,重庆佳府难以从这些资产中获取足够经营资金,基本只能依靠实控方武汉佳阳集团提供资金支持。

然而,据公开资料显示,重庆佳府实控方武汉市佳阳商贸发展有限公司涉及多起法律诉讼案件,以被告人身份涉及的案件金额达1,933万元,被法院认定为限制消费对象,同时系多起案件的被执行人,涉及金额达2.46亿元。

国际复材当初脱离主营业务投资房地产,又为了实现上市急于将业务剥离,以至于给自己挖了一个大坑,可能也说明公司经营方针的急功近利、投机取巧,缺乏长远考虑。若重庆佳府的巨额应收转让款最终无法回收,母公司云天化又是否肯心甘情愿的背锅到底呢?

而另一方面,2020年,国际复材按照丧失控制权对重庆佳云进行出表,并确认7,158万元的投资收益,同时处置庹家坳厂区土地、房产及设备获得约1.55亿元的资产处置收益,2021年权益法核算的长期股权投资收益也达到6,362.19万元。国际复材2020年的净利润约为5.84亿元,大额的资产收益对于公司当年经营业绩明显存在较大影响。国际复材的真实业绩情况、盈利能力究竟如何,或许还要打个问号。

与谈氏家族企业关系异常密切,存在利益输送风险

此次上会,国际复材的关联交易情况也是被问询的重点之一。

2013年,国际复材向谈氏家族收购了宏发新材60%的股权,此后便与谈氏家族控制下的常州第八纺机、常州新创、常州达姆、常州隆和以及新创碳谷等多家企业均有大量业务往来。仅2021年,谈氏家族企业与国际复材间的交易额已超过4亿元,2020年更是高达5.01亿元。

其中最典型的例子要数常州隆和。2020年10月新成立,2020年和2021年1-6月就分别向宏发新材提供了3,569.07万元和5,898.12万元的运输服务,成为其当期第三大和第一大运输服务商。

公开资料显示,常州隆和注册资本1000万元,实缴资本12万元,社保人数显示0人,很难令人不怀疑常州隆和就是专门为宏发新材提供服务而设立的公司。

宏发新材是一家新三板挂牌企业,作为国际复材的重要子公司,其营收常年占总体营收的30%左右。截至目前,国际复材持有宏发新材60%股权,谈昆伦持股34.22%,谈灵芝持股5.78%,谈昆伦担任宏发新材总经理。在收购完成后,宏发新材原实际控制人谈氏家族合计持股40%并主要负责公司的生产经营,国际复材未向宏发新材派出高管,也无法实时查阅宏发新材账务。

国际复材表示,生产经营方面,为保持宏发新材作为全国中小企业股份转让系统挂牌公司的独立性,公司并未对宏发新材的日常生产经营活动进行过多干预。

种种情况不得不让人产生担忧:国际复材的业绩增长是否依赖宏发新材?是否实际上对宏发新材缺乏实际掌控权?谈氏家族在生产经营上的深入渗透又是否会对国际复材的经营独立性造成影响呢?

涉诉涉罚极多,治理风险较高

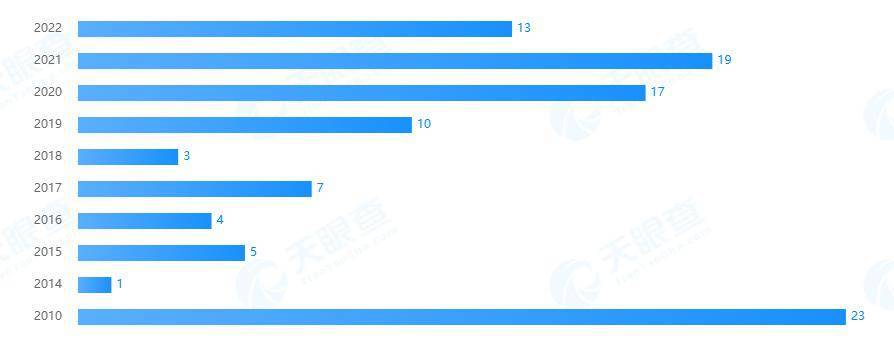

据天眼查信息,仅2019年以来,国际复材涉及的诉讼案件就高达59起,其中多数为买卖合同及票据纠纷,甚至就在今年9月还持续出现新增的被执行案件。

图1:年度涉案信息统计

据9月10日的法院公告内容显示,“关于你公司与济南西电特种变压器有限公司票据纠纷一案,因你公司未履行已经发生法律效力的(2022)宁民终35号民事判决书确定的义务,本院现依法向你公司送达(2022)宁01执1507号执行通知书、报告财产令、执行裁定书,自公告之日起满30日视为送达,责令你于公告期满之日起立即履行生效法律文书所确定的义务。逾期未履行,本院将依法强制执行。”

根据案号查询,该涉及票据纠纷的新增案件于2022年8月23日立案,执行标的为105,796元。

图2:法院公告详情

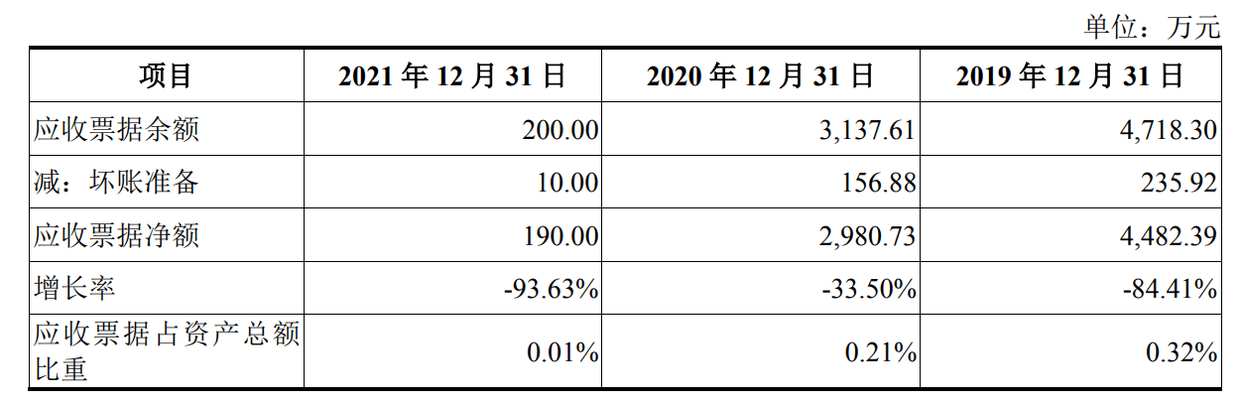

值得注意的是,2021年国际复材的应收票据突然大幅下降,从2020年的3137.61万元降至200万元,减少幅度超过九成,对此公司并未作出任何说明。招股书显示,公司的应收票据均为商业承兑汇票,相对于银行承兑汇票的风险更高。大量应收票据的“神秘消失”是否与公司涉及买卖合同及票据纠纷较多的情况有关,或许值得思考。

图3:应收票据情况

此外,2022年7月15日,国际复材还因未遵守固废污染防治法而受到常州市生态环境局的行政处罚,被处以6.3万元的罚款。

图4:行政处罚详情

直至现在,国际复材涉诉涉罚的情况依然频繁发生,证明其内控制度并没有发挥效果,公司存在的治理风险不容忽视。