国常会连续喊话,对供给端收缩的政策容忍度已经明晰,国内黑色系的政策顶基本形成,后续价格走势将主要取决于需求,基于钢铁、煤炭全年供需紧平衡格局不变,我们认为黑色系大宗价格后续仍有上涨动力。

国常会历史首次喊话大宗

国常会连续两周喊话大宗商品,导致黑色系期货价格全面跳水,螺纹钢现货跌幅紧跟期货,但动力煤、焦炭现货仍维持涨势。5月12日,国常会历史首次喊话大宗商品,要求“应对大宗商品价格过快上涨及其连带影响”;5月19日,国常会第二次喊话大宗,特别点名黑色系商品。这段时间,黑色系大宗期货跌幅均在20%左右。但现货价格大相径庭,螺纹钢期货价格回落幅度也接近15%,动力煤、焦炭现货价格仍然上涨。

“国常会喊话”的核心是着力打击投机炒作,同时对供需调控和保持货币政策稳定进行表态。5月19日国常会提出三条应对大宗商品上涨的措施,一是加强市场监管并打击炒作行为。前期黑色系大宗价格的高涨,已经很难完全以供需的视角解释,叠加了诸多情绪和交易因素。在调控发生前螺纹钢和动力煤的基差都处于较低的位置,或多或少显示投机炒作成分较高。除以之外,第二条是针对黑色系的增产保供等供需调控措施,从政策角度基本指向供给端的政策顶。第三条是货币政策保持稳定的指向,保持货币政策稳定性和人民币汇率在合理均衡水平上的基本稳定,合理引导市场预期,即便对大宗价格关注度提升,但流动性大概率依然处在相对合意的环境。

为什么“点名”黑色系?输入性通胀已经抬头,国内大宗品价格继续抬升将对下游厂商带来较大成本冲击。5月19日国常会虽然整体喊话大宗商品,但重点在于黑色系,直接点名了钢铁、煤炭。我们认为主要原因有二:(1)黑色系商品对下游厂商成本影响大,以钢铁为例,从投入产出表的完全消耗系数来看,钢铁占设备行业的成本10%左右,占金属制品行业的成本比例接近30%;(2)定价基本由国内决定。

国常会喊话的效果是否可持续?

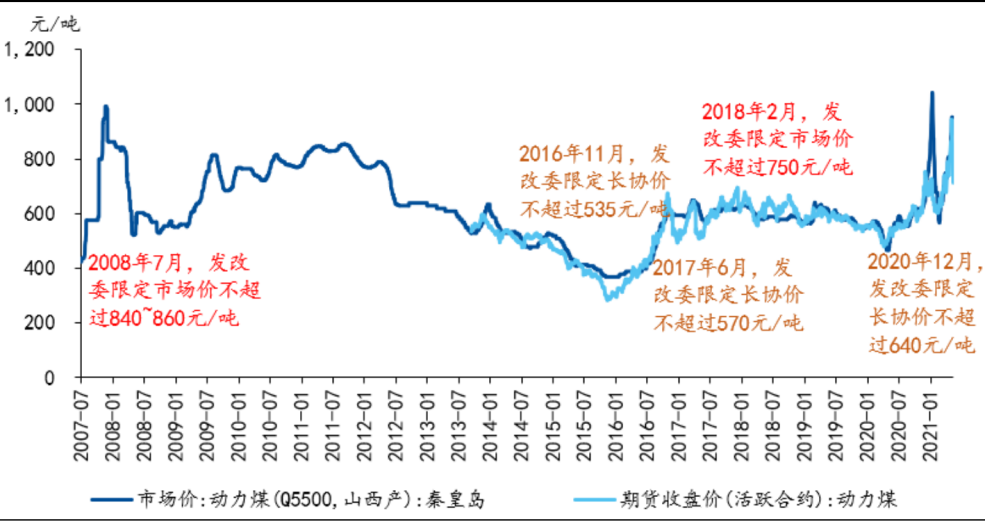

过往针对大宗价格调控,以发改委限价动力煤为例,短期对价格抑制较明显,但持续性还取决于政策力度。限定长协价时,往往容易被突破,而限定市场价时往往是“政策顶”。我们复盘了2008年以来发改委五次执行动力煤限价的情况后发现,除了2016年11月,历次限价政策推出的时候对短期动力煤期货、现货价格均形成冲击。但是由于限价力度不同,中长期效果出现分化。发改委对动力煤限价主要可以分为两种,一种是长协价,是主要发电企业和煤炭供应商签订的长期供货价格,另一种是直接限制市场价。由于长期供货的关系和发改委的直接影响能力,煤炭供应商往往能接受更低的长协价,因此限定长协价上限的政策力度远低于直接限定市场价。发改委限定市场价后,往往就会形成价格的“政策顶”,之后数年都难以有效突破。而限定长协价并不直接影响市场价,市场价主要还是基于自身的供需关系运行,一段时间之后,往往会超过长协价上限,2016、2017、2020年三次均是如此。

本轮国常会连续喊话大宗并点名黑色系大宗,我们认为政策在态度层面基本接近过往的“限定市场价”态度,将具有较强的持续性,“政策顶”相对来说比较明晰。

虽然对于供给收缩与成本上行的容忍度在政策层面已经明朗,但是后续碳中和催化仍将不断释放,政策推进不会趋缓,短期的情绪处于矫正阶段。目前来看,碳中和作为长期目标仍在全力推进中,钢铁、煤炭产能不可能发生进一步扩张,但此前市场对于碳中和带给钢铁和煤炭产量的影响存在过度解读的倾向。2021年1月,国新办新闻发布会上,工信部发言人表态将在2021年实现钢铁产量同比下降,市场对产量压降的情绪存在过度解读,实质上目标仍然存在弹性,1-4月中国粗钢同比产量累计达到了15.8%,为5年来新高,煤炭角度结合最近发改委全国电力保供工作座谈会,整体对于国内黑色系的产量压降上依然是一个有弹性的状态。

需求顶表现会如何?

目前来看,钢铁和煤炭下游需求温和复苏的确定性较高,基准情形下供需必然处于紧平衡的状态。对于钢铁而言,地产韧性较强,基建仍然处在反弹阶段,机械设备景气度依然处在较高位置,且后续随着发达经济体复苏景气度有望继续抬升,汽车消费、运输设备也存在较强支撑,因此从需求角度我们看到更多是持续的韧性,甚至是偏积极的方向。对于煤炭而言,钢铁、电力以及建材化工领域的支撑,也相对较强,2021年前4个月全社会用电量的两年符合增速超过7%,已经恢复至疫情前水平。因此,国内黑色系从需求端来看,相对乐观。

我们认为黑色系大宗在经过回调后,价格在后续需求推动下仍有上行动力。参考了国君钢铁组和煤炭组的预测,我们给出了2021年钢铁、煤炭的供需的测算,钢铁、煤炭2021年的供需缺口分别约为2%和3%,均处于供需紧平衡状态,后续需求端将继续推动价格的第二次上行,但实现有效突破仍需要供给层面的小幅配合,这种配合的实现,我们认为在碳中和政策后续持续推进下,也仍然存在一定可能。

图:发改委历次限定动力煤价格

来源:国泰君安证券