2021年上半年(截止6月23日,以下皆同),上证指数小涨2.68%,沪深300下跌1.23%。创业板与科创50则分别上涨11.89%和10.14%,科创类个股表现抢眼。上半年分为明显的三段行情:以春节(2月18日)为分界点,节前抱团白马股和新能源产业链等板块演绎了跨年行情。春节后抱团白马股和新能源板块则大幅调整,幅度较大,且速度极快。顺周期和低估值板块顺势崛起。从3月下旬开始,随着年报和一季报的公布,业绩高增长板块表现抢眼。此外芯片、华为概念(鸿蒙系统、华为汽车)和新能源同样惹眼,但此前抱团的核心资产股却开始分化。

展望2021年下半年,我们认为流动性和盈利依旧是市场的主导力量。

从流动性的角度看,美联储释放出鹰派信息,流动性可能出现拐点,依赖估值的科技(成长)股泡沫可能被刺破。A股市场,汇率的持续攀升让北上资金加速流入,上半年北上资金流入净额已经超过2020年全年,未来外资持续流入是大势所趋。但是,如果美联储放缓“印钱”速度,需要警惕这种输入性流动性边际递减。从公募基金的发行看,虽然上半年的贡献主要源自年初核心资产暴涨带来的明星基金大卖,但二季度的发行规模依旧不低,6月份公募基金发行也有回暖迹象。就流动性而言,市场无法看到一致性。

从盈利角度看,由于去年同期新冠疫情原因基数较低,将是利多的影响。但是,本轮盈利修复同样呈现结构性差异,科创类企业、出口产业和受益大宗商品涨价的上游企业表现更突出。

从市场运行周期看,我们依旧坚持在“二季度投资策略”中提到的观点,A股当前已经进入调整期,抱团白马股本轮反弹并未创出新高,以白酒为例,表现抢眼的主要是个别二三线酒企,而头部企业已经开始拐头向下。此外,香港市场的白马股春节后的下杀一直没有像样的反弹,这样的差异走势需要引起市场警惕。

下半年,我们认为在各个层面难有一致性的情况下,市场将以结构性行情为主。对于投资者,我们建议依旧是先回避抱团白马。可以关注以半导体(芯片)为首,具备国产替代的硬核科技股,但重心还是在估值较低,且有盈利改善预期的板块。此外,从长期的角度看,以新能源闭环为代表的“碳中和”领域可以持续挖掘机会。

下半年:流动性和盈利主导市场

从流动性角度看:

一、美联储货币政策或转向,警惕流动性拐点。

2020年,资本市场的关键词是“天量放水”。本刊2020年11月底的封面文章曾提到:“美联储、日本央行和欧洲央行迅速扩产资产负债表,资产总额增长了5.8万亿美元。美国、德国、日本和英国的刺激规模都在GDP的10%以上。其中,美联储资产负债表规模扩张最大,接近4万亿美元,总规模超过7.2万亿美元。”2020年,美国印刷了历史上所有美元的五分之一,流动性泛滥直接推高资产价格,股市、黄金、比特币、大宗商品无一幸免。

但这种流动性泛滥的态势或将迎来拐点。2021年6月15日-16日,备受关注的美国联邦公开市场委员会(FOMC)召开议息会议,缩减资产购买规模(Taper)成为此次会议市场关注的焦点。

Taper意味着音乐停止,流动性盛宴落幕。2013年5月22日时任美联储主席伯南克接受国会质询时,发出资产购买规模将很快缩减的信号。直接导致短短一个月的时间,10年期美债收益率上行超50个BP;黄金、白银等贵金属价格在2013年大跌,其它大宗商品也无一幸免;新兴市场股市大跌,泰国SET指数下跌了17.3%、巴西IBOVESPA指数和沪深300指数跌幅都超过10.0%。

虽然美联储依旧未释放收紧信号(包括Taper和加息都暂未提上日程),但在表述上已经偏向鹰派,正常化预期渐起。而且美联储内部对外释放的信息出现分化,“鸽派”和“鹰派”观点激烈对立。比如,2022年拥有FOMC投票权的克利夫兰联储主席梅斯特直指“FOMC的资产购买构成潜在的金融风险,非常规货币政策可能造成脆弱性。此外,圣路易斯联储主席布拉德也明显转鹰,鹰派观点认为联储将在2023甚至2022年底开始加息。这表明,2020年以来的天量放水政策拐点显现。

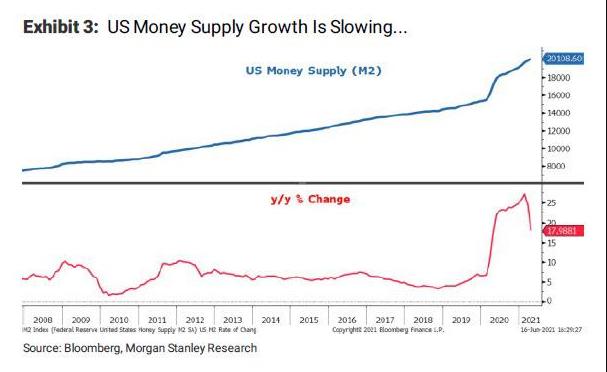

实际上,美国M2增速已于2月底见顶,且增速还在持续下降。2020年疫情后,美国M2同比增速迅速拉升到23%以上,最高超过27%。但今年2月开始,同比增速陡然下滑,目前为约17%。虽然M2增速放缓尚未趋平,但下降趋势已成,未来将回归正常的7%-8%的水平。这意味着无论美联储什么时候开始缩减QE,流动性都已经在边际收紧。由此观之,A股与H股都在春节后的2月18日开始大跌并不是没有原因。(见图一)

图一:美国M2同比增速

数据来源:Zerohedge

二、强势汇率带来北上资金强劲净流入,外资入场长期趋势不会改变,但下半年需要警惕输入性流动性减弱的问题。

2020年5月28日以来,人民币迎来了长达一年的升值之路。人民币兑美元(在岸)从2020年5月27日收盘的7.168持续下降,到2021年5月31日最低达到6.3565,区间收盘价跌幅达到11.17%。A股市场估值相对来说本就更具吸引力,在强势人民币面前,持有外币的投资者看到了套利空间,大量资金从陆股通渠道源源不断流入。

2014年至2021年6月,资金北上净流入额分别为685.7亿元、185.29亿元、606.79亿元、1997.38亿元、2942.18亿元、3517.43亿元、2089.32亿元和2167.52亿元。2021年不到半年时间,北上资金净流入净额已经超过2020年全年,如果当前的流入速度能够保持,全年净流入将创造历史。

根据一季度最新的持仓数据统计,外资持有A股市值达3.36万亿元,占A股总市值比例为4.48%。QFII/RQFI的投资额度限制正逐步取消,叠加MSCI和富时罗素指数纳入A股比例的提升,外资在A股市场加速布局的趋势不会改变。当前,台湾的外资占比超过27%,韩国的外资占比接近16%,放眼未来,将有望看到A股外资持仓市值占比超过10%的局面。

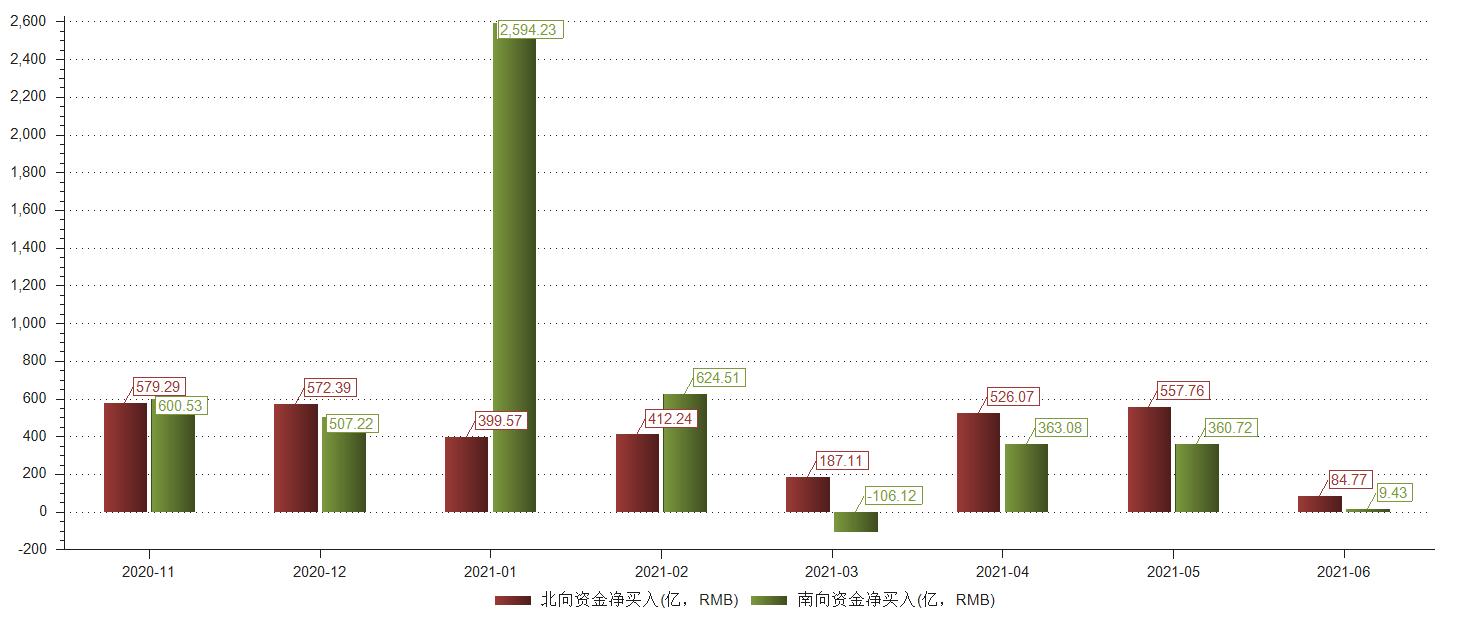

不过,5月31日人民币汇率止住升值趋势,并在随后小幅贬值,北上资金净流入的速度明显放缓。6月截止23日,北上资金累计净流入84.77亿元,不足100亿元,创下2020年11月以来的新低。同时,南下净流入也仅有9.43亿元,是3月超106.12亿元净流出后数值最低。而3月正是市场大跌且美国M2边际拐点出现之时,6月南下及北上资金都出现明显萎缩,或更能证明流动性富裕的局面确实在转向。而且,每当北向资金净流入减弱时,时常伴随着市场调整,这需要引起投资人注意。(见图二)

图二:2020年11月以来南北向资金净流入情况

资料来源:东方财富Choice

特别需要注意的是,2月17日以来,北上资金出现明显的调仓换股。操作方向是抛弃抱团白马等核心资产,增持新能源、半导体、化工和银行等板块。

具体看,隆基股份获得北上资金的增持2.54亿股,测算增持市值高达172.39亿元,位列两市第一。同样获得增持且排列前50位的新能源板块个股包括先导智能、宁德时代、亿纬锂能、阳光电源和明阳智能等,分别获得72.33亿元、34.98亿元、24.48亿元、21.23亿元和17.16亿元的增持市值。此外,优质银行股同样受到追捧,招商银行、平安银行和兴业银行测算的买入金额分别为102.12亿元、65.91亿元和53.77亿元,排名靠前。半导体(芯片)和化工股同样获得青睐。

而卖出个股中,白酒遭遇集中减持。前50位减持个股中,贵州茅台首当其冲,测算减持金额高达96.76亿元。其余白酒企业还包括顺鑫农业、山西汾酒、洋河股份、口子窖等。

如果将时间范围缩小到6月1日至23日,这一趋势更加明朗,以白酒为核心的抱团白马股被持续减持,新能源、半导体、化工和银行等板块获得青睐。(见表一)

表一:2021年2月17日至6月23日,北上资金增减持市值测算前20位

|

2月17日-6月23日测算增持市值 |

2月17日-6月23日测算减持市值 |

||||||||

|

代码 |

名称 |

变量(亿股) |

区间加权股价 |

增持市值(亿) |

代码 |

名称 |

变量(亿股) |

区间加权股价 |

减持市值(亿) |

|

601012 |

隆基股份 |

2.54 |

67.88 |

172.39 |

600519 |

贵州茅台 |

-0.05 |

2098.25 |

-96.76 |

|

600036 |

招商银行 |

1.92 |

53.32 |

102.12 |

000338 |

潍柴动力 |

-2.37 |

19.31 |

-45.73 |

|

000333 |

美的集团 |

0.94 |

81.74 |

76.56 |

600031 |

三一重工 |

-1.36 |

32.65 |

-44.32 |

|

603288 |

海天味业 |

0.57 |

129.81 |

74.63 |

002594 |

比亚迪 |

-0.20 |

188.59 |

-38.30 |

|

300450 |

先导智能 |

1.34 |

53.92 |

72.33 |

000538 |

云南白药 |

-0.25 |

117.34 |

-29.48 |

|

600276 |

恒瑞医药 |

0.95 |

72.90 |

69.56 |

002607 |

中公教育 |

-0.98 |

27.02 |

-26.61 |

|

300124 |

汇川技术 |

1.14 |

59.42 |

67.85 |

002415 |

海康威视 |

-0.36 |

58.25 |

-20.94 |

|

000001 |

平安银行 |

2.96 |

22.28 |

65.91 |

600009 |

上海机场 |

-0.36 |

55.76 |

-19.86 |

|

300059 |

东方财富 |

2.25 |

27.03 |

60.89 |

002202 |

金风科技 |

-1.38 |

13.60 |

-18.78 |

|

300760 |

迈瑞医疗 |

0.13 |

423.65 |

55.27 |

000860 |

顺鑫农业 |

-0.35 |

49.91 |

-17.27 |

|

601166 |

兴业银行 |

2.35 |

22.92 |

53.77 |

000651 |

格力电器 |

-0.26 |

58.06 |

-15.27 |

|

600406 |

国电南瑞 |

1.85 |

24.73 |

45.82 |

600104 |

上汽集团 |

-0.73 |

20.67 |

-15.10 |

|

002050 |

三花智控 |

1.99 |

21.83 |

43.41 |

601888 |

中国中免 |

-0.05 |

308.11 |

-14.27 |

|

002714 |

牧原股份 |

0.56 |

72.02 |

40.60 |

000725 |

京东方A |

-2.01 |

6.38 |

-12.82 |

|

603259 |

药明康德 |

0.32 |

125.29 |

39.54 |

000157 |

中联重科 |

-1.02 |

12.39 |

-12.58 |

|

300015 |

爱尔眼科 |

0.74 |

53.20 |

39.29 |

600809 |

山西汾酒 |

-0.03 |

376.21 |

-12.58 |

|

300782 |

卓胜微 |

0.09 |

399.00 |

35.04 |

601933 |

永辉超市 |

-1.98 |

6.31 |

-12.51 |

|

300750 |

宁德时代 |

0.10 |

360.70 |

34.98 |

601006 |

大秦铁路 |

-1.67 |

6.79 |

-11.36 |

|

603939 |

益丰药房 |

0.51 |

64.62 |

32.99 |

600585 |

海螺水泥 |

-0.23 |

48.62 |

-11.00 |

|

002271 |

东方雨虹 |

0.56 |

53.01 |

29.44 |

300347 |

泰格医药 |

-0.07 |

152.80 |

-10.99 |

数据来源:股市动态分析

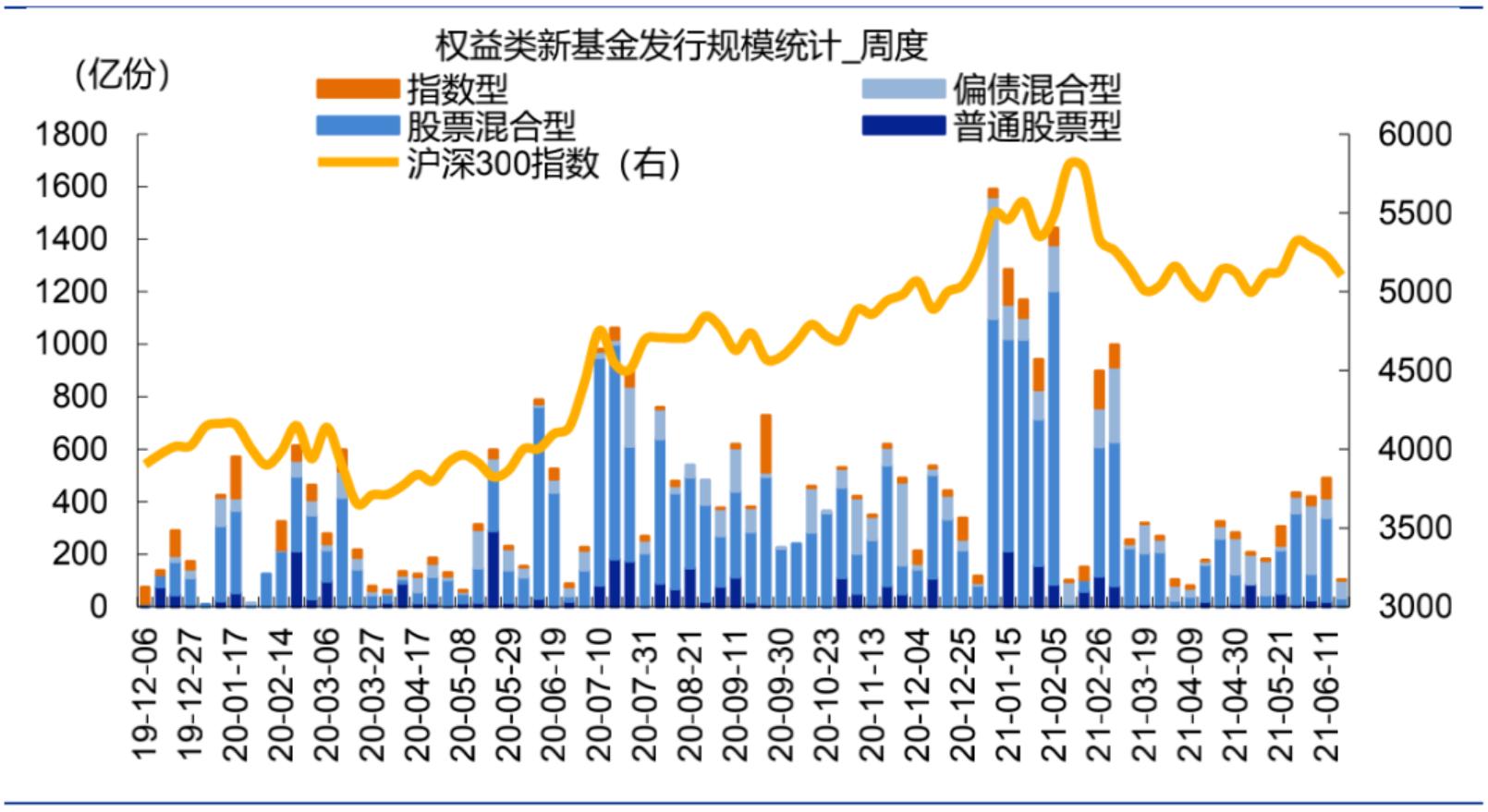

三、上半年公募基金发行创纪录,春节前明星基金贡献绝对额,6月基金发行开始回暖。

6月21日,中国证券投资基金业协会发布数据显示,截至2021年5月底,我国公募基金资产净值合计22.91万亿元,继4月之后再创历史新高。

今年以来公募基金整体规模增长逾3万亿元,其中股票基金规模增长1647.9亿元,混合基金规模增长1.03万亿元,两者合计增长近1.2万亿元。截至6月20日,今年以来新成立基金总发行份额突破1.5万亿份,创历史同期新高。

6月已有81只基金完成发行,合计募集约1230亿份。持有期一年及以上份额占比达39%,较上月有所下降。5月共84只权益类基金完成发行,合计募集规模约1519亿份。虽然不能与节前相比,但整体规模依旧不小。

需要指出的是,近期基金发行明显升温,每周发行规模提升至350亿左右,百亿爆款再现。5月28日东方红启恒三年持有二次发行,单日认购申请金额超400亿;6月3日,易方达悦夏半日募集逾百亿,两日募满150亿。

此外,据证券投资基金业协会数据推算的4月净赎回规模约100亿份,占期初总份额约0.2%,未现大规模赎回。从公募基金的微观流动性看,具备一定的续航能力。(见图三)

图三:2019年12月6日以来公募基金每周发行规模

数据来源:安信证券、Wind

从盈利修复角度看:

由于去年同期新冠疫情原因基数较低,将是利多的影响。但是,本轮盈利修复同样呈现结构性差异。

一、科创类企业表现优异。

在本刊第9期封面文章《2020年报:制造业强势回归 中上游景气攀升》中,我们已经提到科创类企业净利润全市场表现优异的结论。创业板2018年至2020年归母净利润同比增长分别为-47.97%、24.57%、33.6%,不仅成功止住2018年同比下跌的颓势,且连续两年录得高增长。同样,科创板同期归母净利润录得28.19%、32.5%和56.73%的同比增长,增速明显提速。而同期全部A股的增长仅为-0.72%、6.42%和5.25%。

这一趋势在今年一季度继续延续,主板(剔除金融、两油)、创业板、科创板2021Q1营收增速分别为44.3%、49.7%、78.4%,净利增速分别为116.2%、120.9%、158.3%,较2020Q4分别回升了29.6、146.2、121.1个百分点,科创板表现惊人。此外,剔除基数效应后,主板两年平均净利增速为12.3%,较上期回落7.0个百分点,表明主板净利的高速增长主要源于历史同期的低基数;而创业板2019年以来的年均净利增速为28.9%,由负转正回升50个百分点,创业板盈利改善情况更佳。

整体看,科创类企业盈利改善显著领先市场。

二、出口产业持续高景气。

我国依旧是全球疫情控制最好的国家。截止6月23日,中国累计接种新冠疫苗10.9亿剂次,位列全球第一,且以超14.11亿人口获得每百人77.63剂的接种量十分难得。(见图四)

图四:全球累计新冠疫苗接种剂次排名

虽然近期疫情有所反复,但中国目前依旧是全球新冠新增确诊量最少的国家之一。这为我国最全面的复工复产、经济恢复和强劲的产品外贸出口打下了基础。

6月7日,公布的5月出口数据显示,我国出口同比增27.9%,预期增31.9%,前值增32.3%。低于预期的出口增速引发市场对强出口持续性及产业景气度的担忧。不过,拆分来看,防疫物品(包括口罩在内的纺织纱线)是出口的主要拖累项,而防疫物品拖累也是由于去年的高基数效应(2020年5月同比增86.05%),防疫物品在去年6月之后的增速持续下行,至今年4月回落到负区间。剔除防疫物资后,非纺织物品出口在21年4月和5月同比分别增25.78%和25.16%,非防疫物品实际出口并不弱。

中远海控是外贸行业的晴雨表,2021Q1净利润达154.52亿元,创历史记录。中信建投分析师韩军表示,进入2021年主要集装箱航线运价再次大幅上涨。由于疫情反复带来的供应链中断愈发严重。4月以后法国、德国、东京、印度等相继封锁,近期中国华南区域以及东南亚地区疫情有所扩大,供应链的中断造成班轮公司航线大面积跳港,后续将进一步造成港口拥堵,降低整体供应链运转效率。在现有供应链极度紧绷的情况下,运价或将持续维持高位走势。韩军预估中远海控全年净利润775亿元,同比增长681%。并上调目标价格至38元。

可以预见,在疫情仍将持续的大前提下,出口产业链相关行业将继续受益。中国供给全球,出口的替代效应显著。地产后周期产业链相关行业如家具、家电、建筑装饰出口继续高增。而细分领域的汽车(包括底盘)、轻工业产品(灯具、玩具、家电、家具、塑料制品)、医疗器械、集成电路、手机、自动处理设备也可重点关注。

三、受益大宗商品涨价,上游企业继续表现靓丽。

有色金属、化工以及黑色系等强周期板块的涨价正传导给企业端,业绩的爆发是预料之中的事情。但是投资者需要判断这样的好时光能够持续多久。

必须面对的现实是,国内大宗商品的政策顶5月中旬已经出现,国常会5月12日和19日连续喊话大宗商品,引发期货价格大跌。此外,从历史上看,PPI与 CPI的差值和周期性板块的相对表现高度相关。交银国际洪灝表示,当上游行业的相对强势表现通过 PPI与 CPI的差值显现时,周期性板块也将有出色的表现。不过,当前PPI与 CPI差值已经见顶,周期性板块的相对强势也逐渐见顶。

洪灝表示,美国经济的持续复苏将会产生更多需求,推动大宗商品价格走高,但其增长势头正在见顶。即使大宗商品价格进一步上涨,它对公司盈利的影响也很可能已反映在分析师的预期中。而且,如果美联储收紧流动性的预期成为现实,大宗商品价格将面临困局。因此,周期性股票的相对强势很可能会减弱。

相对而言,在周期品中,具备估值低,业绩成长有一定持续性,且价格将维持坚挺的板块,我们认为是煤炭。

根据国家统计局公布的数据,2021年5月全社会累计用电量32305亿千瓦时,同比增长18.78%;全社会累计发电量31772亿千瓦时,同比增长16.27%,需求增速快于供给增速导致社会用电紧张。随着高温天气降临,短期内高用电需求仍将保持。

2020年我国总发电量77790.60亿千瓦时,其中火电占比71.19%,水电占比16.37%,剩余主要是光伏、风电等新能源。中国的水电开发已经基本饱和,难有新增量供给。此外,短期看,今年西部电站上游来水偏枯,将影响水电供应量。而光伏、风电等新能源占比不高,短期快速提升也不现实。而且,虽然当前大量新能源项目已经达到平价水平,但缺乏调峰的新能源,平价只具备理论指导意义,不具备现实操作意义。

当前新增用电需求的核心来源,只能仰仗火电。2021年前4月火电发电量18901亿千瓦时,同比增长19.95%。然而,火电生产仰仗的动力煤供应并未跟上,6月17日沿海八省动力煤库存为2520.0万吨,同比下降11.20%,处于近五年低位。

从国内看,内蒙古全面清查2020年以来煤炭资源领域违规违法问题,叠加“煤管票”、外送、重大矿难频发等因素导致有效供给难以释放。从海外看全球流动宽松推动澳洲煤炭价格走高,现货到青岛价差收敛至0.79元/吨,进口煤性价比消失,而且中国正在逐步减少对澳洲煤炭的进口。而从长期来看,“碳中和”战略是对煤炭行业的又一次供给侧改革,未来行业龙头将把控绝大多数的产品供应,即使未来火电用量下降,但供给萎缩的情况下,煤炭价格依旧会有保障,行业高景气度有望长时间维持。

2021下半年:结构性行情 坚守低估值

我们依旧坚持在“二季度投资策略”中提到的观点:从上涨时间周期来看,A股上涨周期近尾声。从2000年指数历史走势看,共有3轮上涨周期,一轮长周期上涨行情持续的时间都在2年左右。3轮上涨周期的幅度依次减弱,对应的调整幅度也越来越小。最近的一期上涨周期是2019年1月至2021年2月,目前正处于第3轮上涨周期后的调整阶段,此轮调整幅度应该比较小。

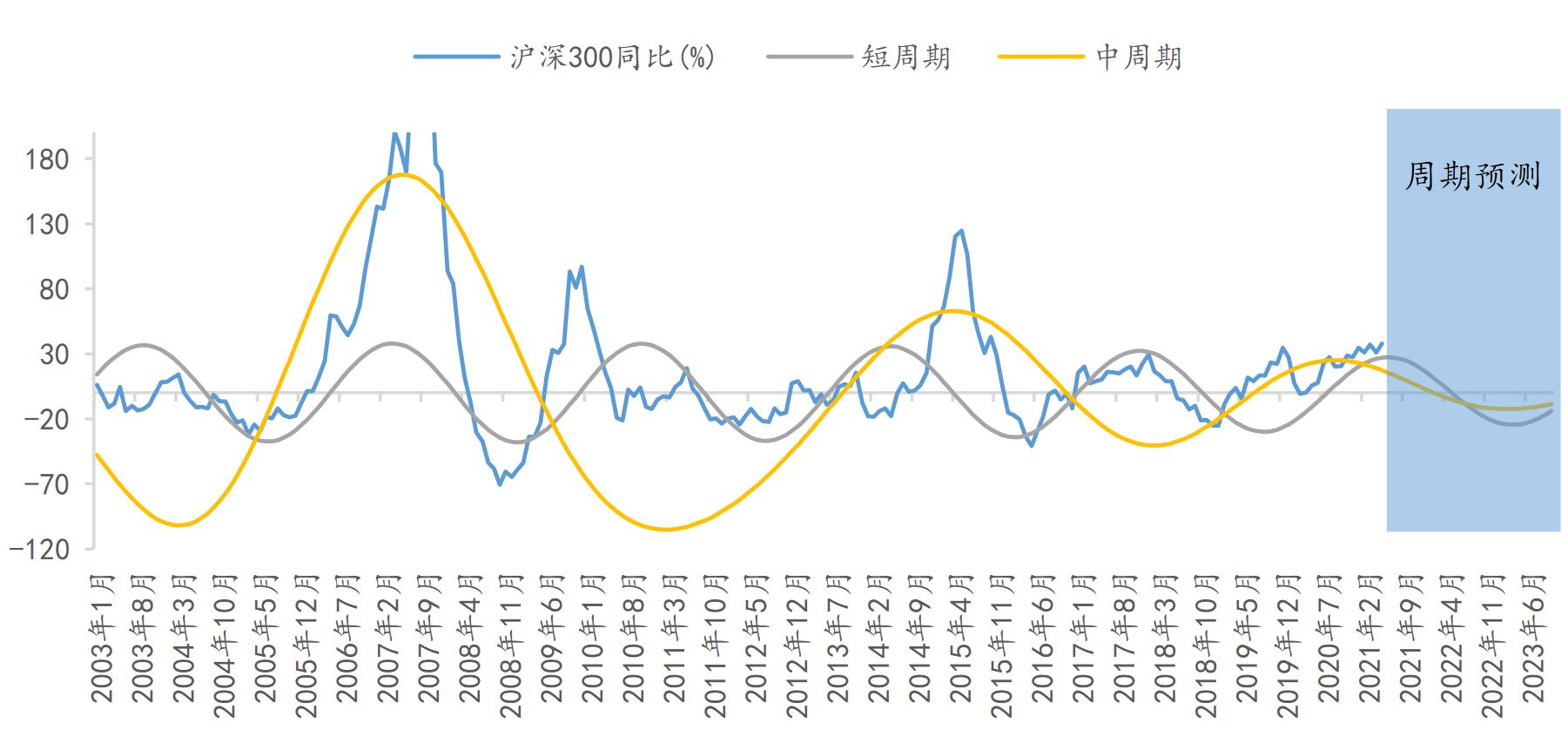

民生证券近期发布的研报与我们的判断不谋而合。民生证券认为,A股的波动存在非常鲜明的42个月短周期和80个月左右中周期的波动,前者对应经济周期,后者对应流动性周期。在中周期和短周期共振上行的情况下大概率会出现EPS和估值同向变动带来的牛市,在只有短周期向上而中周期处于下行期时,则对应类似17年的结构性行情。自19年以来,A股一直处于中周期和短周期共振上行阶段,各“赛道”核心个股涨幅明显,去年10月份左右中周期已经见顶,对应流动性开始退潮。民生证券预测,短周期也可能在2021年年中附近寻顶,后续将开启双周期共振下行阶段。从历史走势看,此轮调整幅度将比较小,市场将以结构性行情为主。(见图五)

图五:A股的波动存在明显的双周期嵌套规律

数据来源:民生证券

结合前文的分析,虽然国内公募基金发行依旧强势,但全球流动性正面临以美联储为首的政策拐点。北上资金长期流入趋势不改,且受人民币升值率影响强势流入,但如果美联储政策转向,北上资金的流入势头同样会边际减弱。此外,A股的盈利修复同样呈现结构性特征,这也让指数级的普涨几无可能,下半年将是结构性行情为主。

投资方向:

一、要远离抱团的“核心资产”;

二、以半导体(芯片)为首的,具备国产替代的硬核科技股是值得长期关注的方向。这契合科创类企业营收及净利润高速增长的现实,也符合国家摆脱核心科技被卡脖子的国家战略,但科创类企业估值依然过高,若未来流动性拐点到来,将受到较大冲击。而且相关行业内部分化极为严重,个股的甄别需要极高专业水平。

三、以新能源产业闭环为代表的碳中和领域。特别是光伏、储能及新能源汽车产业链。相关内容在本刊《新能源闭环:碳中和赋能的超级赛道》中有详细介绍。

四、以外贸、上游资源股为代表,估值较低,且具备超强盈利高增长预期的板块。核心是有色、化工、以及黑色系。这其中我们认为煤炭行业具备极高的配置价值。

五、估值较低,股息率较高,具备防守属性的板块。如银行、水电以及近期已经跌至底部的保险等。