两轮车泛指自行车、摩托车等代步工具,现实中司空见惯,国内两轮电动车,大家可能见得多的是电动单车,还有这两年兴起的平衡车等代步工具,本质上也是两轮车的范畴。既然传统燃油车会被电动车替代,那么两轮车理论上也应该有被电动化的趋势。

行业增速维持稳定

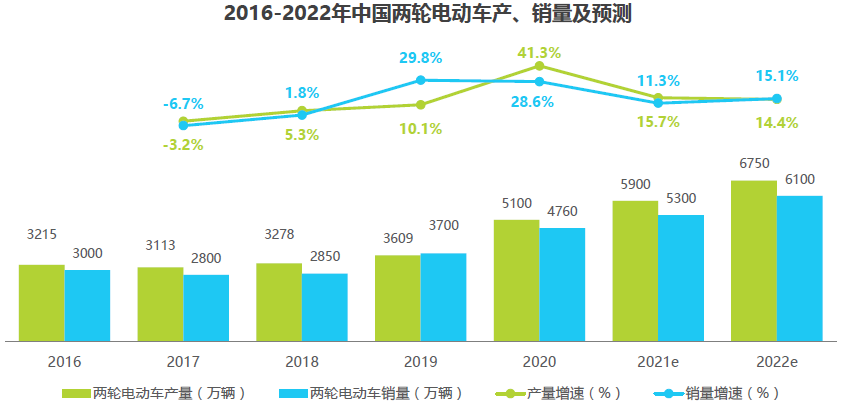

我国机动两轮的出行方式从90年代开始发展,随着城镇化率发展,销量高速增长持续至2010年,此后需求趋于稳定。而两轮电动车是2003年之后,在“禁摩令”和“非典”的推动下才开始迎来高速发展阶段,到2019年国内电动两轮车销量达到3700万辆,2020年在疫情助推下,销量攀升至4760万台,累计保有量是3.25亿台。根据艾瑞咨询的数据,预计今明两年国内两轮电动车销量可达5700万辆,增速维持在15%左右。

图片来源:艾瑞咨询

对内:存量替换

现阶段国内电动车进入稳定增长时期,保有量也已经很高,那未来两轮电动车行业增长逻辑在哪?

我们看来,主要有两方面:其一,对内,行业走的是存量更新以及共享电单车的逻辑。通过下图可以看到,两轮电动车作为中国特色的交通工具,2010年至今对传统两轮车有明显替代效应,前面年份其实也有,只是替代效应不那么明显,原因是那个时候市场处于快速发展阶段,容量也足够大,传统两轮和电动两轮齐头并进。

国内这个替换逻辑其实又分为两部分,一部分是新国标落地加速存量非达标车更换。2019年4月,新的《电动自行车安全技术规范》强制性国家标准实施。新国标要求,所有电动两轮车出厂前均需要通过3C认证,电动轻便摩托车和电动摩托车还需对生产厂商进行资质认证。据券商估算,当前存量电动两轮车,约70%是不符合新国标要求的“非标车”,数量超过2亿,按照现有的电动车管理政策,非国标电动车不具备上牌资格,绝大部分省市的过渡期最迟是在2024年前截止,这块未来3年的替换空间巨大。

另一部分是互联网巨头加码驱动共享两轮电单车的需求。共享电单车是一个具备中长期发展潜力的蓝海市场,驱动力主要来自:一方面在共享单车大规模普及下,群众对共享两轮出行的接受度明显提升,2020年我国共享单车用户达到2.53亿,有良好的群众基础;另一方面,共享电单车客户基本上用于满足10公里以内的短途出行,相比共享单车优势明显,满足替代共享单车的条件。

2020年电单车投放量超过500万辆,其中美团、滴滴、哈啰的投放量均超过100万辆。目前共享电单车的产业重心正逐步转移至一二线城市,高工锂电预计2023年投放量将突破800万辆,届时将带动我国电动两轮车每年近千万辆的需求扩容。

对外:千亿市场待开发

由于经济发展不同,海外各地区两轮车的状况也不同。其中东南亚和印度是全球最大的摩托车需求市场,2019年燃油摩托车合计销量3489万辆,占全球摩托车总需求65%。而欧美等经济发达地区则是全球主要的脚踏自行车消费市场,欧洲每年销量约为2000万辆,美国年销量约为1500-2000万辆,市场规模合计每年大概150亿美金。

单纯看这两大市场,在化石能源紧缺、环保意识提升的大背景下,印度及东南亚各国陆续出台各项“限油换电”政策,旨在推动两轮电动化,比如越南胡志明市将于2025年起全面禁摩,印度下调电动车税率,拟2025年起将销售的150cc以下燃油摩托车全部替换成电动两轮车。未来东南亚市场对两轮电动的需求会大增。

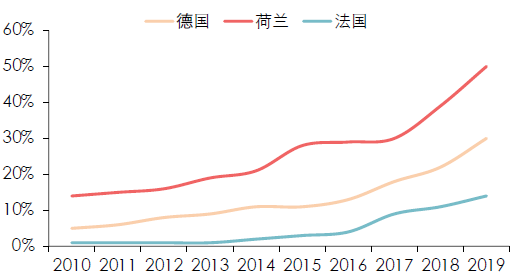

欧美方面,欧洲对两轮车的消费需求正逐步由脚踏自行车向电踏车渗透。欧洲自行车文化浓厚,群众更注重两轮出行的体验感,对终端价格的敏感度较低,辅之各国优惠政策的推动,使其成为目前全球最大的电踏车消费市场,2017年销售达208.8万辆,2006-2017年CAGR 32.06%。欧四排放标准的全面实施进一步刺激欧美群众对环保车型好感度的提升,据ACEM统计,欧盟地区2019年电动摩托车和电动轻便摩托车注册量同比增长104.5%和49.7%,其中轻便摩托车的电动化率已达16.47%。

疫情影响下,欧美群众趋于降低公共交通的乘坐频率,转而将两轮车作为优先的短中途出行工具。据NPD统计,疫情爆发以来,美国两轮车销量激增,2020年3月和6月电踏车的销量同比大幅增加121%和190%。

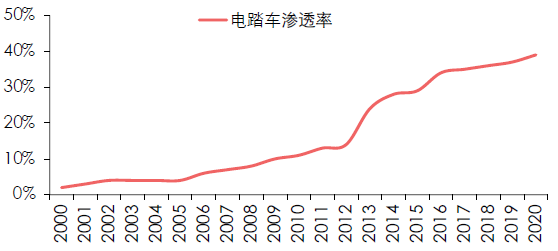

图:日本电踏车渗透率 图:欧洲主要国家电踏车渗透率

据方正证券的测算数据,预计摩托车将有60%切换至电动摩托车,电摩ASP约为6000元,海外销量每年是2700万辆,对应市场规模1620亿元,而电踏车ASP约为1万元,海外销量每年2000万辆,对应的市场规模在2000亿左右,市场空间足够大。

从电动摩托来看,海外电动摩托公司均处于发展早期,部分燃油摩托车公司转型,以高功率长续航性能车为主,产量小,成本下不去,单价高,而国内两轮电动车具有成熟的产业链,由此带来规模化成本优势,国内企业通过不断建设海外渠道,预计未来有望占据60%的市场份额,对应972亿元左右的市场空间。

从电踏车来看,国外企业在关键零部件、电机、变速箱均有成熟的配套体系,品牌实力和技术实力较强,但海外电踏车市场竞争格局分散,集中度低,这给予国内企业机会。国内企业如雅迪、九号和小牛等整车企业凭借国内供应链优势和技术研发能力进入电踏车市场,已有产品在不断推出,未来有望不断提高全球竞争力开拓全球版图,若未来能占据40%的市场份额,对应的市场空间也有800亿。