陕西美能清洁能源集团股份有限公司(以下简称“美能能源”)主要从事城镇燃气的输配与运营业务,包括天然气终端销售和服务以及天然气用户设施设备安装业务。公司的经营区域主要集中于陕西省韩城市、神木市、宝鸡市凤翔区。

长期看,燃气行业具有特许经营权、燃气经营许可等带来的极强地域局限,这是包括美能能源在内的企业不得不面对的增长难题。短期看,美能能源2020年营收几乎不增长,但净利润大幅增长,主要得益于政策优惠及安装业务的原材料采购成本大幅下降,但今年原材料价格同比上涨颇大,美能能源恐怕今年就要面临增长瓶颈。

未来增长困扰难解

特许经营权、燃气经营许可是燃气行业的特点。招股书披露,美能能源已取得的“两市一区”的城市燃气业务的特许经营权均为独家特许经营,因此,在现有特许经营权区域内所从事的管道燃气业务不存在直接竞争对手。

陕西地区从事城市燃气的主要企业除美能能源外,还有陕西城市燃气产业发展有限公司、西安秦华天然气有限公司、西安华通新能源股份有限公司、陕西通源天然气股份有限公司、陕西玉祥燃气集团有限公司。

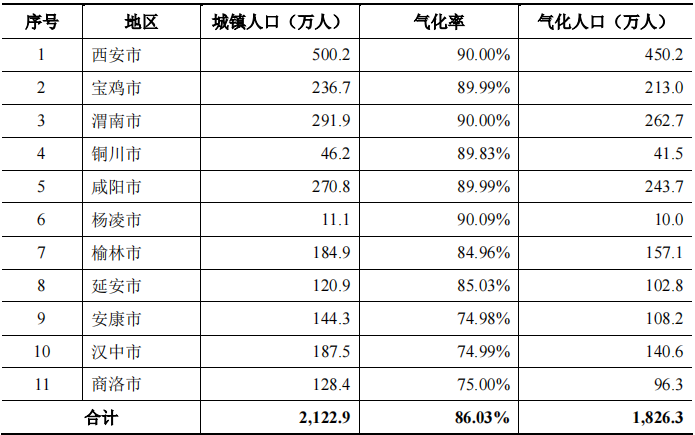

招股书披露,“十三五”期间,城镇燃气继续坚持科学发展,持续推进“气化陕西”的建设,预计到“十三五”期末,陕西省城镇燃气普及率达到86.03%,全省用气人口达到1826.30万人(见表一)。

表一:十三五末期陕西用气人口概况

来源:招股书

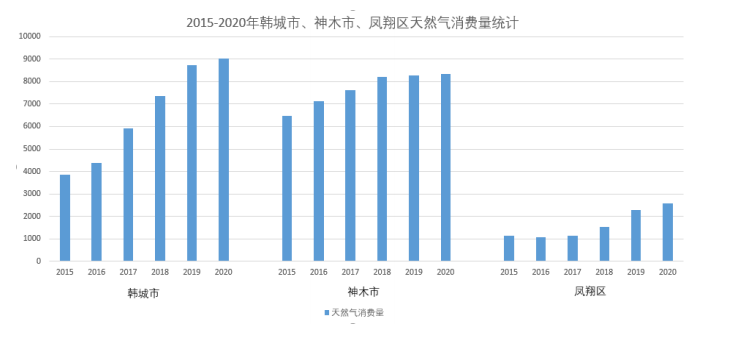

美能能源经营的地区中,韩城市的天然气消费量从2015年度的3849.27万方增长到了2020年度9040.81万方,增长率为134.87%;神木市经济发达并且立足打造国家级能源化工核心区和高端清洁能化基地,近两年神木市大力推动禁烧原煤、推行使用清洁燃料政策,2015年度天然气消费量6486万方,2020年度天然气消费量已增长至8351.85万方,增长率为28.77%;宝鸡市凤翔区近年来整体经济不断发展带动天然气产业不断壮大,2015年度天然气消费量1141.19万方,2020年度天然气消费量达2585.62万方,增长率为126.57%。

招股书写道:“随着国家环保政策的引导及城镇化水平的提高,上述“两市一区”未来天然气市场仍有较大发展空间。”

图一:“两市一区”2015-2020年的天然气消费量统计

来源:招股书

从图一中可以发现,韩城市和神木市的天然气消费量增速近三年来已有放缓趋势,尤其是神木市,近5年来的用气量也不过增长不到30%,近三年更是几乎不增长。

根据以上信息,记者曾给美能能源发去采访提纲:

“1、招股书称述‘两市一区’未来天然气市场仍有较大发展空间,是否只是模糊的推测,是否可以量化?这种表述是否与实际情况相符合?尤其是神木市的情况。

2、招股书中,公司提到特许经营许可是壁垒,但这是否也是桎梏行业参与者“双刃剑”?或者说,公司要拓展业务至新的地区,是否几乎不可能?那如果‘两市一区‘业务饱和之时,公司是否也就丧失了成长性?

3、公司不但要拓展新的地区业务很难,连天然气销售价格也不能自己掌握,公用属性极高,这对消费者是好事,但对公司股东、投资者来说是否投资价值大打折扣?”

不过,截止发稿,我们未能获得公司的回复。

今年业绩恐面临压力

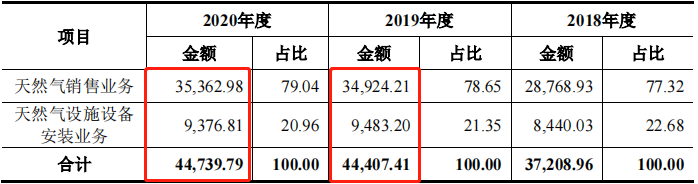

2017年、2018年、2019年、2020年,公司营业收入分别为3.22亿元、3.83亿元、4.56亿元、4.63亿元,扣非归母净利润分别为0.63亿元、0.55亿元、0.75亿元、0.87亿元。2018年营收同比增长19.00%,但扣非归母净利润却同比下降11.87%。2020年,公司营业收入同比只增长1.52%,但扣非归母净利润却增长16.33%,使2020年扣非净利润迈过了8000万元的台阶。

公司主营业务收入来源两块业务,一是天然气销售业务,占收入的比例接近80%,二是天然气体设施设备安装业务,占收入比例超过20%。从招股书披露的数据看,公司主营业务收入在2020年几乎已经停止增长。分项目看亦是如此。

表二:美能能源分项目收入情况

来源:招股书

短期看,美能能源2020年营收几乎不增长,但净利润大幅增长,原因有三:天然气采购、销售价差显著扩大;韩城市村镇气化项目增加政府补贴500元/户;天然气设施设备安装业务成本大幅下降。前两项属于政策优惠,我们重点看第三项。

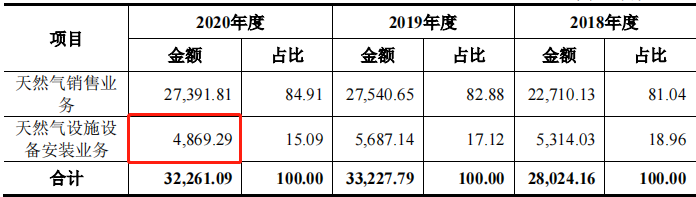

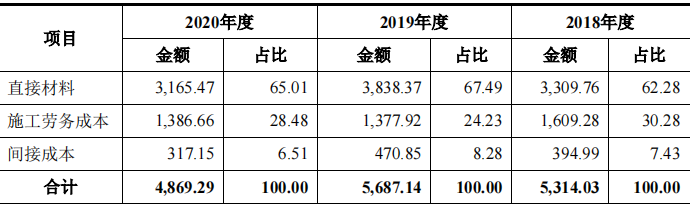

从主营业务成本看,2020年公司天然气安装业务成本出现下降了817.85万元。更细分地看,是直接材料成本得以压缩了672.90万元,直接材料主要指无缝钢管、球阀、流量计、PE 管材、管件、镀锌管、调压箱、燃气表等安装业务所需材料(见表三、四)。

表三:公司主营业务成本情况

来源:招股书

表四:公司天然气设施设备安装业务成本构成情况

来源:招股书

在这种背景下,公司归母净利润从2019年的8693.23万元增长到2020年的9610.48万元,增加了917.25万元。

也就是说,公司2020年利润的增加主要来源之一是靠压缩成本而来,主要是天然气安装业务的直接材料成本得以压缩。

问题是,去年下半年以来,上游铁矿石、有色金属等大宗商品价格出现上涨,公司去年利润的主要贡献——天然气安装业务直接材料成本,今年是否可能不复存在,甚至变成影响利润增加的负面因素?

公司天然气销售业务在去年国际油气价格偏低的背景下却不能给盈利增长带来较大贡献,那么在今年以来相对高位运行的油气价格背景下,是否盈利增长更堪忧(见图二)?

针对这两个疑问,美能能源并未给记者任何回复。

图二:NYMEX天然气价格2020年以来的走势

来源:Choice数据