FPC全称是柔性电路板,它是以柔性覆铜板为基材制成的一种电路板,作为信号传输的媒介应用于电子产品的连接。过去FPC的增长主要来自消费电子行业,由于具备配线组装密度高、弯折性好、轻量化、工艺灵活等特点,符合下游电子行业智能化、便携化和轻薄化,2009年-2019年FPC产值不断增加。未来随着产业增长动能切换,电动化将是FPC需求最大的驱动力。

车载FPC需求大

过去FPC主要驱动力在消费电子,受益国内消费电子产业快速发展,数据显示,2009年-2019年国内FPC的复合增速为6%,高于PCB行业4.1%的增速,2019年全球FPC产值122亿美金,相当于PCB的20%。

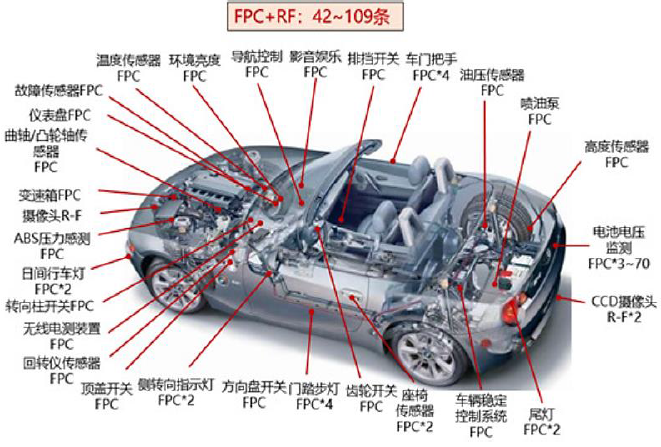

随着汽车电动化、智能化发展,FPC在弯折性、减重、自动化程度高等优势进一步体现,在车载领域的用量不断提升,应用范围涵盖车灯、显示模组、BMS/VCU/MCU三大动力控制系统、传感器、高级辅助系统等相关场景。

图1:汽车用FPC示意图

数据来源:ifixit、 天风证券

未来FPC在车载领域最大的增量其实是动力电池FPC,它的逻辑来源于对传统线束的替代。我们知道,每根动力电池都需要有采集线连接,采集线的作用是监控电芯的电压和温度,实时采集数据和传输给BMS系统,在电芯异常时还能做到自动断开。

此前新能源汽车动力电池采集线采用传统铜线线束方案,常规线束由铜线外部包围塑料而成,连接电池包时每一根线束到达一个电极,当动力电池包电流信号很多时,需要很多根线束配合,对空间的挤占大。而且在Pack装配环节,传统线束依赖工人手工将端口固定在电池包上,自动化程度低。

相较铜线线束,FPC软板拥有高度集成、自动化组装、装配准确性、超薄厚度、超柔软度、轻量化等诸多优势。FPC方案的综合成本还是要比线束方案低的,虽然原材料来看传统线束更便宜,但在模组环节,一条线束方案的产线上可能要15个工人,软板方案的产线上可能只需要五六个人,而且FPC的一致性要更好。

FPC在动力电池上的应用已经进入产业化。2017年前后行业导入初期,由于产业小批量初期的高成本和汽车电子领域对可靠性的高要求,动力电池企业大多还处在观望的态度。

随着FPC展现出的优异性能以及规模化生产带来的快速降本,FPC替代传统线束的进程明显提速。高工锂电2018年调研显示,国内动力电池第一梯队的宁德时代和比亚迪已经在pack环节批量化应用FPC。公开信息显示,特斯拉、国轩高科、中航锂电、塔菲尔、欣旺达、孚能等企业也均开始应用FPC。目前FPC方案已经成为绝大部分新能源汽车新车型的最主要选择,未来也会逐步替代铜线线束。

CCS提升产品价值

对于FPC厂商而言,将FPC进一步做成CCS来提升单位产品价值是另一个大逻辑。

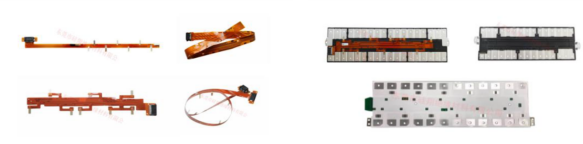

CCS的意思是集成母排,就是将FPC、塑胶结构件、铜铝排等通过激光焊接成一个集成品(看图2、3更直观一些)。它的用量与每辆电动车中的电池模组相关,但需要很确定,所有的FPC都需要做成CCS用于电池的串并联系统,每一个电池模组配备一套CCS,每套CCS配备1-2条FPC。

目前有一些专门做CCS的厂商,但是FPC会受限制,毕竟CCS的核心还是FPC。从投资回报看,FPC的投资回报比不到1:2,CCS的回报比可以做到1:3以上。具有这个能力的FPC厂商有意愿去做CCS。

图2:汽车动力电池FPC产品 图3:汽车动力电池CCS产品

量和价格区间都有,FPC未来的行业空间估算起来也很明朗。量方面,中汽协数据,2020年我国汽车总销量2531万辆,其中新能源汽车136.7万量,预计2025年我国汽车总销量有望达到3000万辆。基于2020年下半年以来我国新能源汽车发展提速,高工产研预计2021年我国新能源汽车销量达到300万辆,预计2025年渗透率将会超过20%。

基于上述两个权威数据,有券商预计2025年和2030年国内采用FPC动力电池方案的新能源汽车将达到800-900万辆和1800-2000万辆。

价格方面,目前主流车型以7-12个模组的用量居多,单个电池模组对应1个CCS,1个CCS一般配置1-2个FPC,现在FPC单层板,一台车是600-1000块钱,CCS是其3倍,FPC双面板是1500-3000块钱,CCS是其2.5倍以上。

随着电动车销量持续增加带来的规模化效应及电动车FPC产业化逐步成熟,价格会有下降空间。假设FPC单车价值量为400-600元,CCS价值量为其2.5倍,约1000-1500元,则2025年国内动力电池FPC市场空间有望达到32-54亿元,CCS有望达到80-135亿元。2030年两项数据分别可达到72-120亿元,180-300亿元。

这还只是国内的空间,由于宁德、比亚迪、国轩高科等下游电池厂是全球化布局,加上全球市场的话空间会更高。另外,储能对FPC也存在一定需求,浙江证券估算,储能2025年和2030分别可再增厚19%和33%的市场规模。

国内逐渐掌握话语权

从行业格局看,FPC领域最早由欧美等地区主导,随着欧美等地生产成本的提高,产能逐步转移至日本、韩国、中国台湾等为主的亚洲地区,三者的FPC市占率分别为37%、17%和28%。但2008年后日系厂商由于经营不善,产值占比到2019年已下滑至9%。

近十年来国内制造成本优势和需求规模充分体现,海外FPC厂商在国内设立厂,同时国内厂商也逐步形成销售规模,国内整体FPC产值位居全球领先地位,占比超过50%。

从个股角度看,由于车载动力FPC领域的门槛,以及早些年各厂商的投入策略的差异,目前新能源汽车动力电池FPC行业的竞争格局与消费电子领域完全不同。基于新能源汽车动力电池FPC行业的广阔成长空间,包括鹏鼎控股、东山精密、安捷利、高澜股份(东莞硅翔)、景旺电子、弘信电子、奕东电子、合力泰、中京电子、恒美股份等厂商积极在动力电池FPC领域进行布局。