日前,山东亚华电子股份有限公司(以下简称“亚华电子”)IPO首发申请获得审核通过,即将准备递交注册,登陆深交所创业板。

亚华电子是医院智能通讯交互系统软硬件一体化综合解决方案提供商,主营业务为医院智能通讯交互系统的研发、生产和销售。亚华电子此次计划上市募资3.19亿元,其中1.53亿元用于智慧医疗信息平台升级及产业化项目,7867万元用于研发中心建设项目,4735万元用于营销网络建设项目,4000万用于补充流动资金。

然而在翻阅亚华电子的招股资料后,我们发现公司仍存在诸多疑点。例如在临近上市申报前机构突击入股,疑似刻意做高估值;边分红边募资补流,募投扩产极可能无法消化;此外严重依赖税收优惠及政府补助,存在盈利能力下降的风险。

突击入股疑似刻意做高估值

根据招股书信息,亚华电子在上市申报前一年的2020年内进行了多次增发,新增了大量股东。

其中,新增自然人股东入股均为亚华电子给予员工的股权激励,价格参照公司前一次增资发行价为2.30元/股;而江苏人才四期、太付咨询、君尚合钰、华宸财金等机构股东,则以9.37元/股的价格增资入股。

值得注意的是,亚华电子曾于2019年年底定向增发股份,当时以经评估的每股公允价值6.36元/股为基础确认股份支付,但在2020年引入外部机构投资者时,增资价格高于2019年年末经评估的每股公允价值。

亚华电子在临近上市前突击引入机构股东,且增资入股价格高于近期评估的每股公允价值,或许存在刻意抬高公司估值,以便上市后套利的嫌疑。

严重依赖政策优惠,盈利能力下降

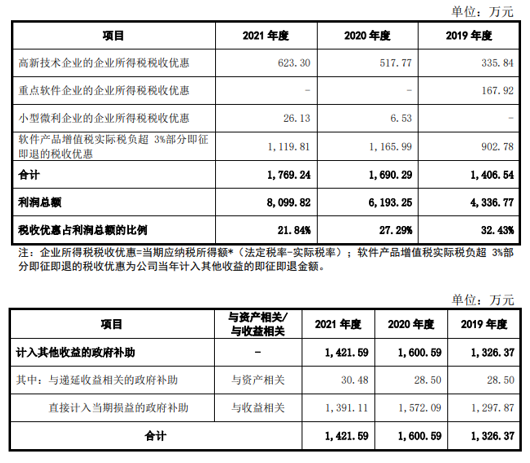

根据招股书,报告期内亚华电子享受的税收优惠及其占利润总额的比例分别为32.43%、27.29%、21.84%,收到政府补助占利润总额的比例分别为30.58%、25.84%、17.75%,合计达到63.01%、53.13%、39.59%。

2019至2020年,亚华电子享受的税收优惠和政府补助占利润总额的比例甚至超过50%,到了2021年依然占到近40%,公司的经营业绩对于税收补贴等政策优惠明显存在严重依赖。

表一:亚华电子获得税收优惠及政府补助情况

另一方面,报告期内亚华电子的综合毛利率持续下降,作为公司收入贡献主要来源的病房智能通讯交互系统,随着产品的迭代更新,毛利率却不升反降,2021年第一代系统毛利率在60%以上,第二代毛利率约50%,第三代则已不满40%,低于公司平均毛利率。

正常来说,新一代产品的带来的盈利通常会高于旧产品,然而亚华电子的产品却是越更新越不赚钱,这恐怕也在一定程度上表明公司产品竞争力在逐渐减弱,未来的持续盈利能力和成长性难有保证。

募投扩产难以消化,边分红边补流

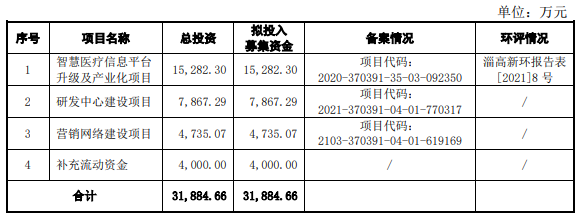

招股书显示,亚华电子本次募投项目包括智慧医疗信息平台升级及产业化项目、研发中心建设项目、营销网络建设项目及补充流动资金,计划筹资约3.19亿元。

表二:亚华电子募投项目情况

对于最主要的智慧医疗信息平台升级及产业化项目,亚华电子表示,完全达产后预计可实现新增年销售收入39,118.00万元,项目税后内部收益率为22.25%,税后投资回收期为7.91年(包含建设期3年)。

亚华电子2021年的主要产品销售收入为28,640.94万元,也就是说,完全达产后销售量应当增加约130%,产量自然至少也要增加一倍。

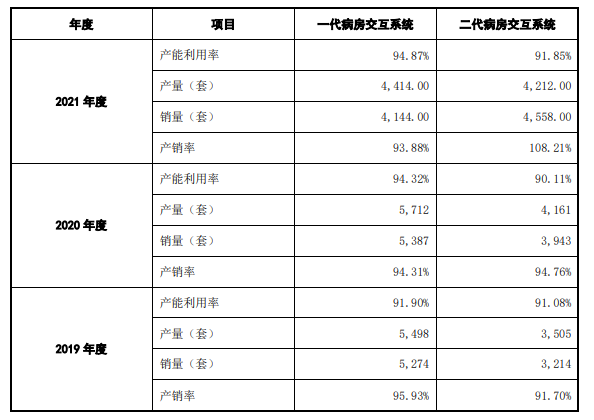

然而,根据亚华电子目前的产销情况来看,报告期内公司主要产品的产能利用率和产销率基本不满100%,销量增幅并无显著提升,另一方面存货却出现大幅增长。若在产品销路不畅的情况下大幅增加产能,是否能够充分消化募投扩产后增加的产能,实现预期效益,恐怕还要打个问号。

表三:亚华电子产能情况

另外,亚华电子计划将4000万元用于补充流动资金,然而招股书显示,报告期内公司共计进行了5次现金分红,总金额达到6057.8万元。亚华电子对此表示,报告期内公司经营业绩持续向好,货币资金较为充裕,财务状况良好,未分配利润较多,为回报股东支持、与全体股东共享公司的经营成果,公司决定向全体股东进行利润分配,具有必要性,现金分红不会对财务状况和新老股东利益产生重大影响。

亚华电子一边大额分红一边计划募资补流,显然缺乏足够合理性,存在重复募资套利的嫌疑。