据深交所公告显示,埃索凯科技股份有限公司(以下简称“埃索凯”)将于5月19日首发上会。

埃索凯成立于2000年7月10日,主要从事动植物用硫酸锌及硫酸锰、新能源电池级硫酸锰等产品的研发、生产和销售。

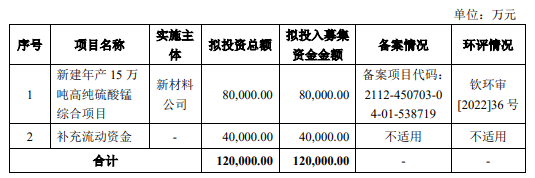

埃索凯此次IPO拟登陆创业板,募集资金总额为12亿元,主要募投项目分别是新建年产15万吨高纯硫酸锰综合项目和补充流动资金。

需要注意的是,尽管埃索凯近年试图将业务重心转向新能源电池级硫酸锰业务,但其真正的主营业务实际上是用于农业化肥的硫酸锌。目前埃索凯的电池级硫酸锰业务占比尚且较低,公司未来的转型发展前景仍充满了不确定性,同时也引发了市场的质疑:公司或是借助新能源概念“蹭热度”以便于抬高上市估值。

主营业务不扩产,全面押注新能源

招股书显示,埃索凯的产品主要应用于动植物营养和能源动力两个领域,动植物营养产品下游应用于畜牧业饲料、植物肥料等,能源动力领域产品其下游主要应用于锂电池正极材料。

动植物营养方面,公司产品主要包含硫酸锌和动植物用硫酸锰。2019-2021年,埃索凯的硫酸锌产品收入分别为38,505.32万元、37,032.53万元、54,516.51万元,占主营业务收入比例分别为61.80%、61.01%、61.39%,报告期内贡献毛利的比重分别为66.13%、66.53%、71.13%和46.78%,也是公司最主要的利润来源。

再看能源动力方面,2019-2021年,埃索凯的电池级硫酸锰销售收入分别为7,313.03万元、5,869.50万元,15,390.86万元,占主营业务收入比例分别为11.74%、9.67%,17.33%,占比并不高。

然而,埃索凯此次IPO计划募资12亿元,其中8亿元用于新建年产15万吨高纯硫酸锰综合项目,4亿元补充流动资金,对于实际贡献了最大营收及利润的硫酸锌产品却没有任何新增投入。

事实上,埃索凯的硫酸锌业务早已出现产能饱和情况,为满足需求每年需进行大量外采,但却迟迟未进行扩产。2019年~2021年,公司硫酸锌产能均为4.5万吨,产能利用率分别达到96.10%、113.79%和117.02%,外采量分别达到2.82万吨、2.90万吨和3.26万吨,数量逐年增加。

而另一方面,埃索凯准备大举进军的电池级硫酸锰产业却已面临市场萎缩的风险。

据了解,受到三元电池高镍化趋势影响,电池中锰用量呈现下滑趋势,整个行业正由NCM523(50%的镍、20%钴和30%的锰)向NCM811转化(80%的镍、10%钴和10%的锰),由此对应每吨消耗硫酸锰量由0.526吨下滑至0.17吨,未来很可能会出现产能过剩的情况。

这一下滑趋势已经从埃索凯核心客户的采购量变化中有所体现。

2017年,公司与优美科签订了5年战略合作协议,彼时优美科表示拟持续扩大电池级硫酸锰产品的采购;然而到了2020年,优美科的采购金额却从2019年的4169万元缩减至2008万元,从第二大客户下滑至第五大客户,2021年更是消失在前五大客户名单中。

埃索凯表示,主要系优美科自身产业布局原因,其三元正极材料及前驱体出货量降低,导致对发行人电池级硫酸锰采购量减少。

2023年,埃索凯与优美科的5年合作协议已经到期,若后续优美科的订单进一步减少,可能会对公司营收产生较大不利影响。2022年1~6月,公司电池级硫酸锰的产能利用率已由2021年的98.09%下降到60.97%,在此情况下继续大幅扩产,未来新增产能如何消化也将成为一个大问题。

曾参股大供应商及竞争对手

埃索凯的股东及核心人员与目前主要供应商及同业竞争公司都存在过股权及技术方面的合作,甚至是其初始创立者之一,使得交易公允性的问题也值得关注。另外,这或许也意味着埃索凯核心技术工艺与同业公司之间较为类似,无法获得明显竞争优势。

据问询披露,远大中正是埃索凯2019-2021年的第一大供应商,鑫科思是公司2020年第二大供应商,埃索凯的主要股东及核心技术人员曾与其有过有股权合作关系,陈乐军、胡德林等曾入股远大动物药业、远大中正,陈乐军还曾入股鑫科思。此外,被列为同业可比公司的宝海微元也是由陈乐军、刘钢墙作为创始股东之一创立,后因创始团队经营理念差异,退出持股并离职。

埃索凯表示,2007年以来,陈乐军先后参与了宝海微元、远大中正、远大动物药业及鑫科思等国内主要硫酸锌生产商的创立,向其主要提供技术支持。

另外,第三方公司统计行业数据与埃索凯的信披数据也存在较大差异。

根据QYResearch统计数据,2021年宝海微元硫酸锌销量为10.87万吨,市场份额为11.70%,位居市场第一,公司硫酸锌市场份额9.04%,位居第二,硫酸锰市场份额为9.64%,位居第三。

而《保荐工作报告》中引用的根据公司自产产品实际销量计算的数据显示,硫酸锌2021年的市场占有率为10.86%,硫酸锰2021年的市场占有率约为10.20%。

埃索凯表示,根据公开披露数据,公司硫酸锌销售收入应大于宝海微元,理由是QYResearch统计口径为自产产品销售数据,公司的硫酸锌外采部分未纳入统计范畴。对于硫酸锰产品,公司又表示第三方公司由于未掌握各企业的具体产品结构,采用销售收入计算的市场份额与实际情况会存在一定的偏差,采用销量计算的市场份额数据准确性更高。

出现此种情况,不仅引发对于公司信披可信度的质疑,前后不一的描述也可能会对投资者造成误导。

核心子公司、主要供应商环保问题频发

招股书显示,目前埃索凯的生产制造主要通过全资子公司广西埃索凯循环科技有限公司进行。而根据公开信息查询,埃索凯的该家子公司在报告期内频现环保问题。2020年至2022年,循环科技共出现四次废气排放不合格被环保部门责令改正的情况。

钦州市生态环境局于2020年8月12日、2021年9月10日完成的“危险废物经营单位监督检查”结果显示,循环科技未按规定公示应该公示的信息;2022年10月28日完成的“2022年危险废物经营单位监督检查”中对循环科技的检查结果为发现问题待后续处理。

2020年12月23日钦州市生态环境局官网发布的信息显示,经广西壮族自治区固定污染源自动监控平台监测,2020年12月19日06时起至2020年12月22日08时止,循环科技废气排放口排放的颗粒物折算浓度(小时值)多次超过限值标准,涉嫌存在超标排放大气污染物的行为,钦州市生态环境局责令循环科技改正超标排放污染物的行为。

2022年第二季度“重点区域流域行业环境风险监管”的抽查事项检查中,钦州市环境应急与事故调查中心、钦州市生态环境保护综合行政执法支队于5月24日对循环科技进行了检查,检查情况为发现问题作出行政指导。

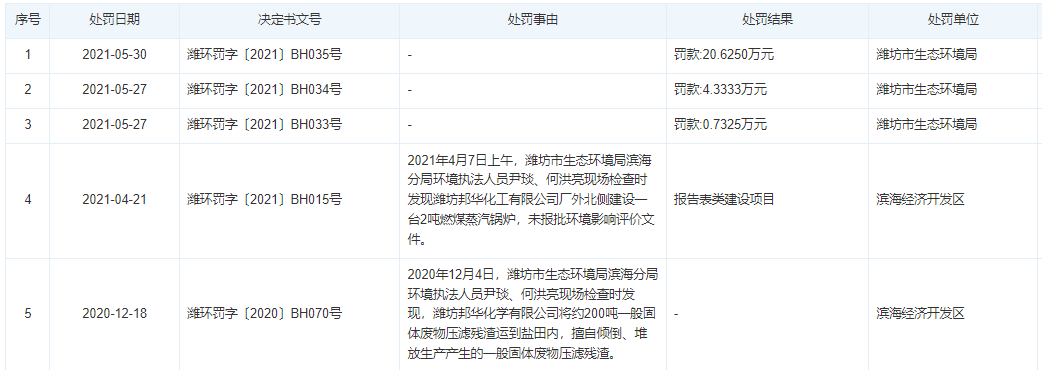

此外,公司的主要供应商也多次遭到环保处罚。环保问题若迟迟无法解决,可能影响到供应商的经营,继而对公司造成不利影响。

1)邦华化工在2020年至2021年期间,曾因项目未批先建、擅自堆放固体废物等违法行为多次被潍坊市生态环境局滨海分局责令改正并罚款。

2)众兴氧化锌于2022年7月因违反危废处理规定而被罚款2.44万元。

3)鑫科思于2021年9月30日因违反安全生产规定而被处人民币5.00万元罚款。

针对以上问题,我们已向埃索凯发去采访函,但截至目前仍未得到回复。关于埃索凯IPO的后续进展,我们仍将持续关注。