日前,日日顺供应链科技股份有限公司(以下简称“日日顺”)于5月25日召开的2023年第34次上市审核委员会审议会议上过会成功。

日日顺脱胎于海尔集团,是一家供应链管理解决方案及场景物流服务提供商,搭建了覆盖全国、送装同步、到村入户的物流服务网络。

从业务上看,日日顺当前还不能摆脱对海尔的依赖,关联方交易、应收帐款问题较突出。而从纠纷的角度看,日日顺正在或曾经涉及的纠纷多达100多起,其中作为被告身份的达三分之二。

依赖关联方

日日顺官网介绍,公司于2000年在山东青岛成立,业务覆盖家电、家居、汽车、光伏、快消、冷链、跨境、健身、出行等众多行业/领域。按2020年的收入计,日日顺为中国第三大端到端的供应链管理服务提供商。

招股书显示,日日顺的主要业务包括:消费供应链服务、制造供应链服务、国际供应链、运力服务以及生态创新服务。

日日顺公司实际控制人为海尔集团,本次发行前通过间接持股方式合计持有公司56.4009%的股份。

PartnerCentury(程达控股)持股16.68%,淘宝控股持股12.37%,PartnerCentury和淘宝控股均属于阿里控制,即阿里持股为29.0551%。

IPO后,日日顺上海持股为50.76%,PartnerCentury(程达控股)持股为15.02%,淘宝控股持股为11.13%,阿里合计持股为26.15%。

报告期内,日日顺来自关联方海尔系客户的收入占比分别为33.13%、30.60%、31.55%,毛利贡献占比为41.48%、41.90、42.69%%;来自关联方阿里系客户的收入为15.80%、15%、15.80%,毛利贡献占比为21.36%、21.15%、17.75%。

据此统计,报告期各期,海尔系、阿里系客户合计贡献收入分别占日日顺总收入比重的48.93%、45.6%和47.35%,占比近半成。

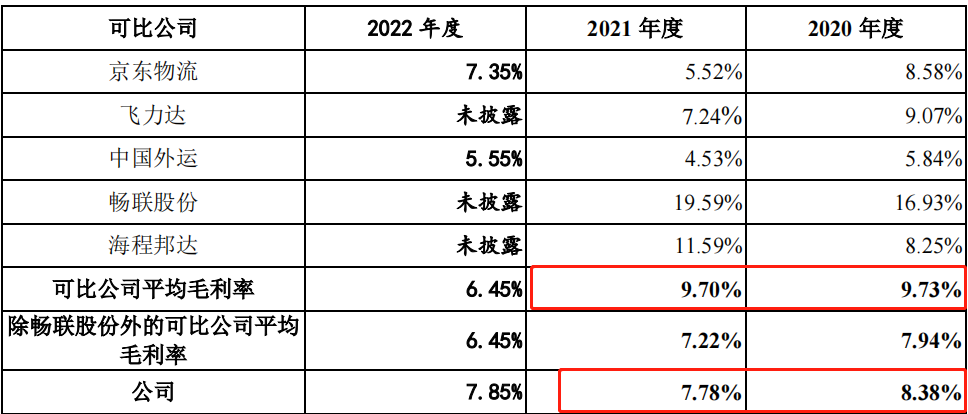

如表一所示,期内公司的综合毛利率分别为8.38%、7.78%、7.85%,期间呈现下滑趋势。对比同行,日日顺的毛利率处于偏低水平,但若排除毛利率高出一截的畅联股份后,公司的毛利率则略高于可比公司。

日日顺在招股书中解释称,2021年公司整体毛利率水平较上一年出现小幅下降,主要原因系收入结构波动影响所致;2022年,公司各类型业务毛利率基本保持稳定,得益于公司各项成本管控措施的不断优化调整,基础物流服务毛利率有所回升,对于与同行可比公司存在的差异性,主要是可比公司畅联股份(603648)毛利率较高所致,扣除畅联股份影响,公司与同行业可比公司毛利率基本处于同一区间。公司毛利率水平符合所处行业特点及实际经营状况,存在进一步提升的空间。

表一:日日顺及同行的毛利率比较

来源:招股书

报告期各期末,日日顺的应收账款账面金额分别为32.49亿元、35.55亿元和39.53亿元,占各期营业收入的比例分别为23.15%、20.72%和23.46%,应收账款余额随着公司业务规模的扩大而逐年增长。

根据招股书显示,同一时期,同行业可比公司应收账款占营业收入比例的均值分别为14.20%、13.55%和11.57%;应收账款周转率(次/期)分别为9.01、9.18、9.02。

而根据日日顺披露的数据来看,各期公司应收账款周转率(次/期)分别为4.57、5.04和4.49,明显低于同行业可比公司平均水平。

从上面的数据,很容易形成疑问:公司业务依赖关联方的问题是否先天难解?公司以来关联方的同时,是否也由此带来明显的回款难、回款慢问题?

纠纷超百起

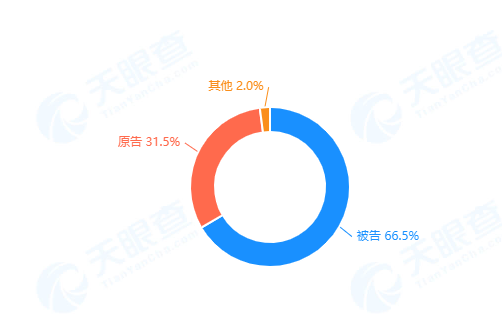

根据披露的信息,截止招股书签署日,日日顺及子公司正在进行的或尚未执行完毕的重大诉讼共计14件,公司及子公司作为原告的重大诉讼为12件,作为被告的为2件。

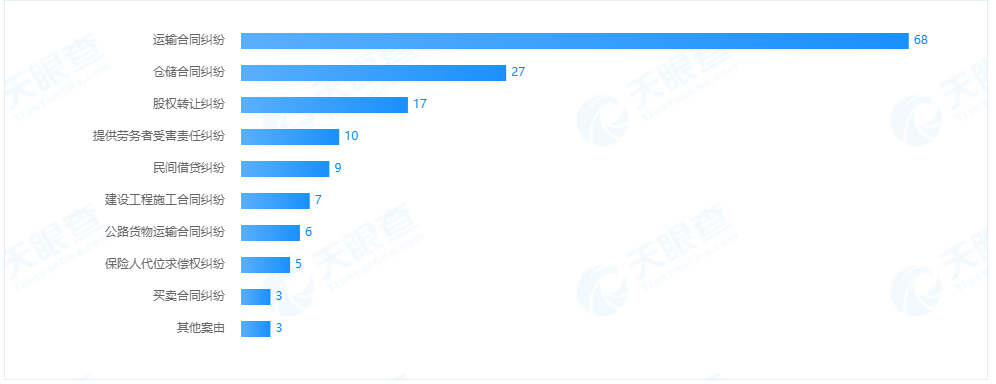

以上是金额500万元以上的纠纷。但是,根据天眼查数据显示,公司正在或曾经涉及的纠纷多达100多起,其中作为被告身份的达三分之二。(见表二、图一)

表二:日日顺案由统计分析

来源:天眼查

图一:日日顺涉案身份统计分析

来源:天眼查

从案由上看,运输合同、仓储合同及股权转让纠纷位居前三,另外提供劳务在受害责任纠纷、民间借贷纠纷也数量较多。

公司如此多的纠纷,且案由繁杂,是否反映出公司内控漏洞较多?公司披露的重大诉讼信息里主要作为原告身份,但天眼查更全面的数据里,公司多数身份是被告,公司招股书披露是否“避重就轻”?

行业竞争激烈

日日顺所处的行业属于物流业。近年来,我国物流业景气指数除受春季节假日及2020年上半年疫情影响之外,总体维持在50%-55%的景气区间运行,整体保持稳定扩张的发展态势。

但需要指出的是,供应链管理服务行业参与企业众多,包括专注于大件消费品领域的电商平台及家电品牌的自建供应链公司如京东物流、苏宁物流,也包括众多具备一定规模的综合性物流企业,上述综合性物流企业不断建设其在供应链方面的服务能力,并逐步向一体化供应链管理服务商转型。

在强敌环伺的背景下,市场竞争愈发激烈,对包括日日顺在内的业内企业来说,考验远不是IPO后就停止的。