2023年是华致酒行(300755)浓墨重彩的一年,公司营收历史性地突破百亿大关。从2014年的10亿级别(11.48亿元)到2023年的百亿级别(101.21亿元),10年时间,经过公司的不断努力,做到了上升一个数量级的跨越式发展。

2023年,公司不仅营收录得16.22%的同比增长,投资者颇为关注的经营性现金流也由2022年的-3亿元转正为2.83亿元,同比大增185.74%,2.83亿元的经营性净现金流甚至高于2.35亿元的归母净利润,净现比超过100%,表明公司为股东们赚来的是“真金白银”。

股东层面,社保基金在2022年四季度出现在前十大流通股东名单中后,2023年第一、二、四季度再度加仓,第三季度则保持不变,表明社保基金对公司的高度认可。

01

百亿里程碑

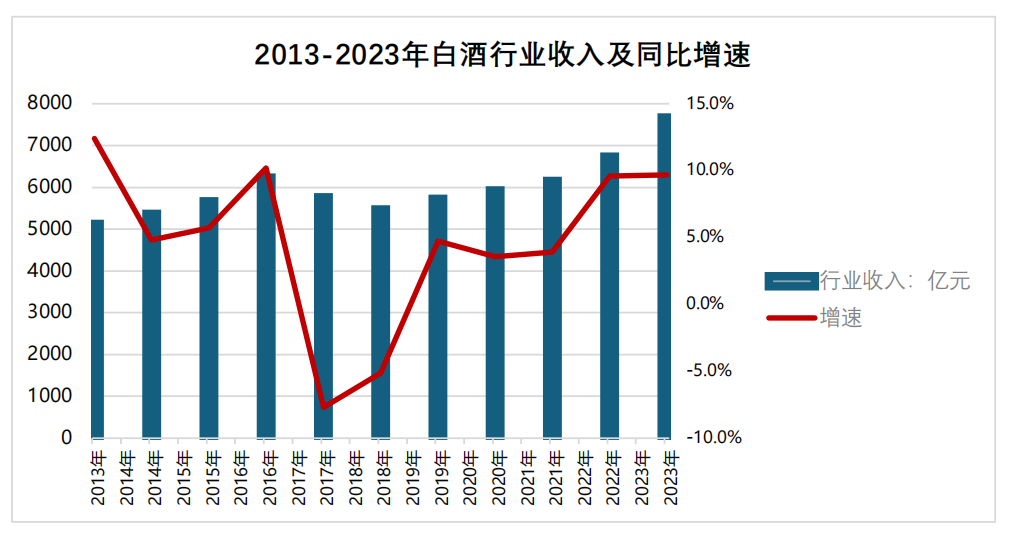

2023年是充满挑战的一年。根据国家统计局的数据,1月-12月,规模以上企业白酒产量449.2万千升,同比减少2.8%。2023年白酒总产量呈现小幅收缩态势,至此规模以上白酒产量已连续第七年下降。而看2022年这一数据为,白酒(折65度,商品量)产量为671.2万千升,同比下降6.20%。

在行业整体收缩的态势下,华致酒行却逆势达成百亿里程碑,公司全年实现营业收入101.21亿元,同比增长16.22%;实现净利润2.62亿元,其中归属于上市公司股东的净利润2.35亿元。

细看公司的百亿营收,白酒由2022年的78.28亿元上升到93.95亿元,同比大增20.02%,快于整体营收增速。从销量来看,公司白酒销量由2022年的7,525,798.09升增加到8,090,150.35升,同比增加7.50%。

来源:Choice数据;左轴为营收,右轴为增速

公司白酒的收入增速远快于销量增速,表明公司白酒的销售平均单价也大幅提升。即公司2023年白酒业务实现量价齐升。

对于如何实现百亿里程碑,华致酒行管理层在投资者交流会议上表示,营收稳健增长的主要原因为:“买真酒到华致、买名酒到华致”的保真连锁品牌效应持续扩大,公司连锁门店分销能力不断提升。其次公司基于对市场需求的精准研判,春节、中秋节、国庆节动态调整销售策略并及时备货,营销工作调度有序。此外,公司不断丰富产品矩阵,精品酒的持续开发支撑了产品多元化发展。

报告期内公司与酒鬼酒联合推出“金内参”、扩充“金字招牌”产品矩阵;与古井贡酒厂联合推出“古井贡·古20冰雪珍藏版”;与赖高淮联合推出“赖高淮作品·珍藏版”;与奔富战略合作再度升级,成为奔富礼赞系列178周年限量款的独家代理。公司一直与各名酒厂保持长期稳定的合作关系,也在持续不断的进行新品开发并择时上市。

02

四大措施有效应对行业挑战

根据国家酒业协会数据显示,2013年后受政策因素影响,虽产量有所下降,但行业收入增速稳步上升,随着宏观经济的持续复苏,国内白酒消费需求,特别是名优白酒的需求增长明显。根据中国酒业协会数据显示,2023年度,白酒实现产品销售收入7563亿元,同比增长9.7%。

数据来源:中国酒业协会

葡萄酒方面,据国际葡萄酒协会数据显示,2022年,全球消费量达232亿升,较2021年下降了1%;而我国葡萄酒消费量为8.8亿升,较2021年下降16%。相较国际葡萄酒主要消费国,葡萄酒在我国酒类消费市场的占比仍有较大提升空间。

值得注意的是,近年来,酒类行业所面对的消费群体也发生了变化。以白酒行业为例,消费群体由过去的政务、商务消费为主转变成商务、大众消费为主,中产阶级的兴起所带动的个人消费开始活跃起来,由此带来了新的消费动态和发展趋势。中产阶级群体的扩大,推动了酒类消费品牌化、品质化、多元化的进程。根据胡润研究院发布的《2019中国酒类消费行为白皮书》,名优酒类由于具备较高的社交价值、品牌价值和收藏价值,更受到酒类主力消费者(单瓶酒消费价格平均在500元以上)的青睐。持续增长且具有较高消费能力的群体将是名优酒类产品消费的主力。

针对行业和消费群体的变化,华致酒行制定了有效的应对措施:

1、立足门店升级策略,巩固全渠道营销体系;

2、不断丰富产品结构,加大精品酒推广力度;

3、强化品牌竞争力,永做名酒厂金牌服务员;

4、优化人才建设矩阵,打造精兵强将队伍。

华致酒行在投资者交流会上表示,“700计划”为公司长久战略,目前布局完整,会继续按照原有计划持续不断优化人员配置,更好的服务于客户。华致酒行3.0门店开发一直是公司重要的战略发展方向,报告期内,新增华致酒行201家。2024年,公司将会稳步推进各项战略计划,持续优化连锁门店升级工作,优化开发团队,确保门店高质量开发。并不断加大对连锁门店检查力度及频次,构建“华致酒行”精品酒类消费生态。

03

A股酒类流通唯一标的

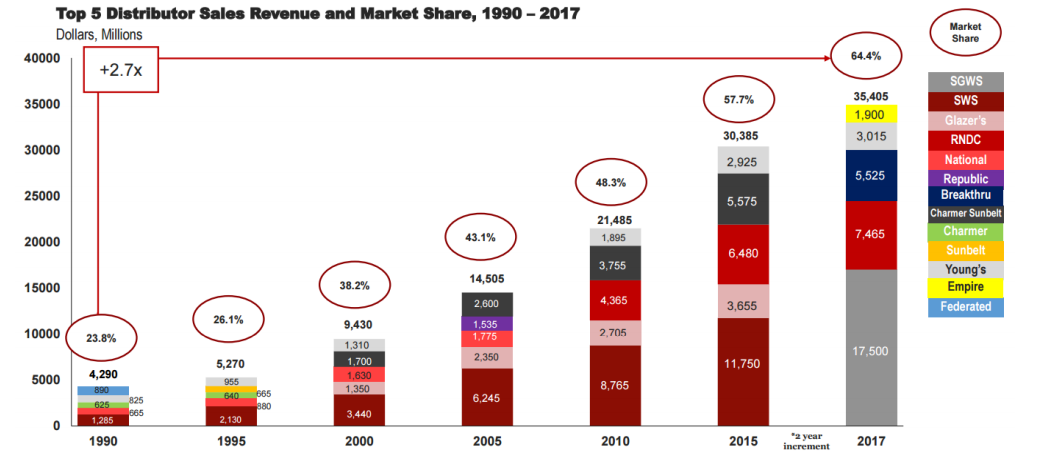

据Park Street报告显示,2017年,美国前10大和前5大经销商分别占据全美酒水(含烈性酒及红酒)市场74%和64.4%的销售额。

Shanken’s Impact Newsletter 调查显示,2021年,市场占有率第一的南方格雷兹酒业(Southern Glazer's Wine & Spirit 或 SGWS)以预计约210亿美元的收入占据全美34.6%的市场份额,第二名 Republic National Distributing Co.(RNDC)预计以约123亿美元的收入占据20.3%的市场份额,第三名 Breakthru Beverage Group 预计约61亿美元的收入,占据15%的市场份额。

数据来源:Park Street 报告,Route-to-Market in a Consolidated Distributor Landscape

上述数据表明,相比美国,我国酒类流通市场的整合程度和集中度还有较大提升空间。在我国,目前华致酒行依然为国内酒类流通领域唯一一家A股上市企业,具备稀缺性。

04

社保17021不断加仓

股东层面,汇添富基金管理股份有限公司-社保基金17021组合在2022年二季度曾以0.45%的持股比例出现第十大流通股东中,随后的2022年第三季度因第十大股东香港中央结算有限公司持股0.70%而把社保17021组合挤出前十,但2022年四季度该组合以0.55%的持股比例再度进入前十,位列第九,表明2022年下半年该组合进行了加仓操作。

进入2023年,该组合第一季度加仓653,900股,第二季度加仓33,900股,第三季度保持持股不变,第四季度再度加仓314,200股,四个季度分别持有0.70%、0.71%、0.71%、0.79%,最终位列公司第七大流通股东。

社保基金的不断加仓,表明了对华致酒行的高度认可。

(本文完)