SoC(System-on-Chip)是一种集成电路,将一个系统所需的所有组件压缩到一块硅片上,具有体积小、功耗低、成本效益高等优势。SoC在经历了2021年产业缺货的高景气度背景下,2022年开始产业链整体进入去库存阶段,但2024年开始产业景气度持续回升,新一轮产业上行趋势已确立。

SoC下游应用领域众多,主要集中在消费电子和汽车电子。过去几年消费电子占最大市场份额,未来汽车电子将成为SOC大显身手的方向。

解构SoC:八大架构五大优势

SoC的基本架构包括处理器、DSP、内存、网络接口卡等。

处理器:它是SoC的核心,通常SoC至少包含一个或多个协处理器。它可以是微控制器、微处理器或DSP。

DSP:DSP代表数字信号处理器。它包含在SoC中以执行信号处理操作,如数据收集、数据处理等,它也用于图像解码。

内存:内存在SoC中用于存储。它可以是易失性或非易失性内存。易失性内存包括RAM,RAM有两种类型:SRAM和DRAM。

编码器/解码器:用于解读信息并将其转换为代码。

网络接口卡:SoC具有内部接口或总线或网络以连接所有单独的模块。

GPU:GPU代表图形处理单元,用于SoC中以可视化界面。GPU专门设计用于加速与图像计算相关的操作。

外围设备:外部连接的设备/接口如USB、HDMI、Wi-Fi和蓝牙被包含在外围设备中。

UART:通用异步收发器包含在SoC中,用于传输或接收串行数据。电压调节器、振荡器、时钟和ADC/DAC也是SoC的一部分。

SoC的优点包括:体积小,包含许多功能和特性。SoC将多种功能集成在一个小型芯片上,使设备设计更加紧凑;功耗低。由于优化了部件间的连接,SoC相较于传统的多芯片系统具有更低的功耗,所有功能集成在一个芯片上,减少了不同芯片之间的数据传输延迟和能耗;在尺寸和功率因子方面灵活。设计师可以根据需要定制SoC,以满足不同设备的需求;成本效益高。大规模生产SoC能够降低单位成本;可大量生产。SoC的设计和生产技术已经非常成熟,能够实现大规模制造。

消费电子、汽车是主要应用方向

SoC主要应用于消费电子、IT、通信及汽车。在过去几年,消费电子占最大市场份额。未来,汽车电子将成为SOC大显身手的方向。“硬件预埋+OTA升级”是驱动自动驾驶SOC增长的核心因素,ADAS/AD、座舱智能化驱动汽车SOC市场量价提升。

汽车E/E架构将沿着“分布式”→“域集中式”→“中央计算式”的方向演进。与汽车E/E架构同步,座舱芯片方案也将相应地经历“单芯单屏”→“单芯多屏”→“融合发展”三大阶段的演进:

(1)分布式架构下不同座舱电子设备由不同控制器控制,表现为“单芯单屏”,但随着座舱功能的提升,“单芯单屏”形态的弊端逐渐显现:一是跨芯片信号传输存在延迟;二是成本压力开始上升。

(2)集中域式方案即用一个系统级的主控芯片SOC来实现座舱内所有部件的控制,不仅在软件层面上实现了软硬分离,也在硬件方面实现了集中化,座舱智能化由“被动智能”迈向“主动智能”。随着座舱智能化提升,多屏人机交互,语音等AI功能需求多样化个性化,以及OEM不断更新的OTA需求,对底层硬件要求提升,在座舱内“单芯多屏”的SOC方案开始进入大众视野。

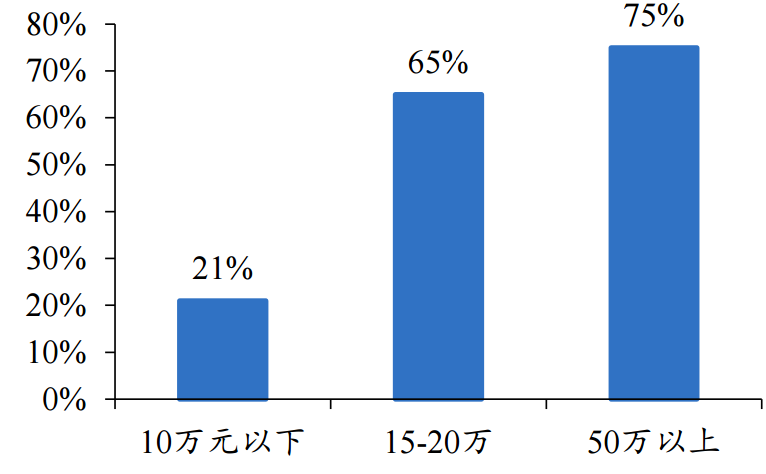

当前中国汽车智能座舱普及度已经过半,机构预计未来中国智能座舱产品渗透率的增长将领先全球市场。目前中国智能座舱主要装备于中高端车型,低端车型装备率较低。(见图一)

图一:中国智能座舱装配率

数据来源:易观分析、财通证券

智能座舱兴起诞生新的硬件投资机会,催生大算力SOC芯片需求。与传统多芯多屏方案相比,大算力单芯片解决方案极大降低系统成本,并能提供多屏互动的智能互联体验,“一芯多屏”成为发展趋势,芯片本身也朝小型化,集成化、高性能方向发展。座舱SOC芯片技术壁垒高,市场集中度高,在国产替代趋势下,国产座舱SOC厂商有望迎来发展机会。

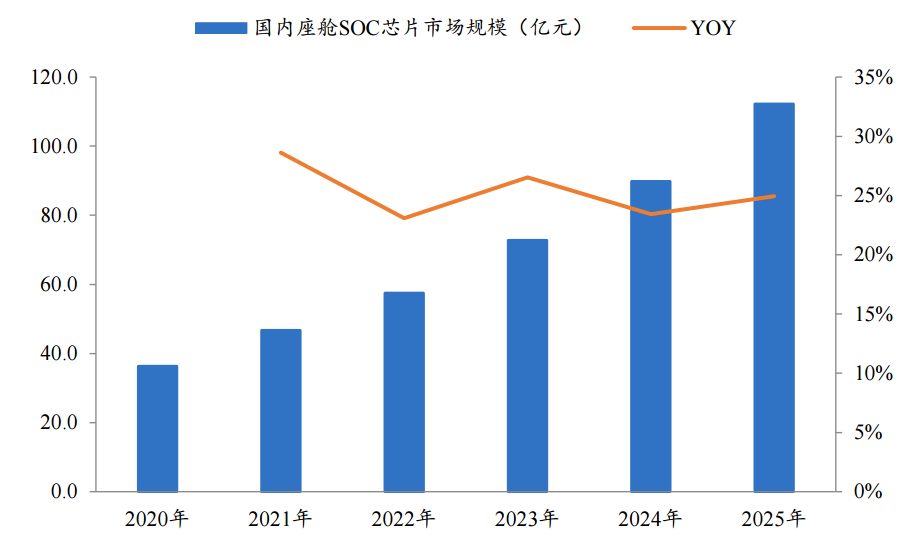

根据财通证券测算,随着汽车电动化、智能化的推进以及自动驾驶渗透率的提升,自动驾驶芯片行业将维持较高速的增长,中国自动驾驶芯片的市场规模将在2025年达到138亿元,到2030年达到289亿元,十年复合增长率预计可达25.1%。另根据中国汽车工业协会数据,预计2025年国内座舱SOC市场规模达到112亿元,CAGR为24%。(见图二)

图二:中国智能座舱搭载异构SOC市场规模测算

数据来源:中国汽车工业协会、盖世汽车、罗兰贝格、财通证券

汽车SOC的核心壁垒在于,大算力SOC芯片的设计和制造具有很高门槛,要综合性能、功耗、成本、车规安全等多方面因素,“深刻理解AI算法+充足的资金储备+拿到先进制程产能+设计合适的编译器+严苛的车规认证”尤为关键。算法架构方面需要在设计之初深入了解AI算法;硬件架构方面需要有足够的资金进行先进制程流片;软件架构方面后续可以通过编译器不断去优化芯片性能;除此之外能否拿到芯片产能也是决定量产成败的关键因素。

总体而言,当前时点对国产汽车半导体企业来说集齐“天时地利人和”。机构认为2025年前为国产汽车SOC上车的关键窗口期,一方面为俄乌冲突、疫情、美国对华AI芯片禁令等因素导致国产供应链导入在这两年加速替代;另外一方面各大主流车企均将2025年作为旗舰车型自动驾驶L2+/L3和智能座舱功能落地时间。