深交所官网显示,广东弘景光电科技股份有限公司(以下简称“弘景光电”)创业板IPO近日注册生效。

弘景光电是一家专业从事光学镜头及摄像模组产品的研发、设计、生产和销售的高新技术企业。公司创业板IPO于2023年6月26日获得受理,当年7月16日进入问询阶段,后于2024年10月14日上会获通过,并于11月25日提交注册。

2021-2023年度,公司营业收入复合增长率达75.24%,扣除非经常性损益后归属于母公司净利润复合增长率达176.31%。弘景光电在招股书中称,公司正处于高速发展阶段,需要不断投入资金扩大产能以满足持续增长的客户订单需求。同时,报告期内,公司研发投入复合增长率达55.21%,公司需继续围绕当前的智能驾驶、智能座舱、智能家居及全景/运动相机领域,以及规划布局的AR/VR、医疗镜头、加热器模组、机器视觉等新研发方向,持续增加研发投入。

弘景光电表示,通过本次上市,公司能够借助资本市场拓宽融资渠道,为公司的持续研发创新、生产工艺升级及产业布局优化提供长期稳定的资金保障,提升公司综合实力和抗风险能力,推动公司高质量可持续发展。

弘景光电称,公司在各细分领域的市场地位较为突出,其中,在智能汽车领域,根据TSR研究报告,公司2022年在全球车载光学镜头市场占有率3.70%,排名全球第六;在智能家居领域,根据艾瑞咨询数据推算,公司2023年在全球家用摄像机(含可视门铃)光学镜头领域的市场占有率为9.95%;在全景/运动相机领域,根据Frost&Sullivan数据推算,公司2023年在全球全景相机镜头模组市场的占有率达25%以上。

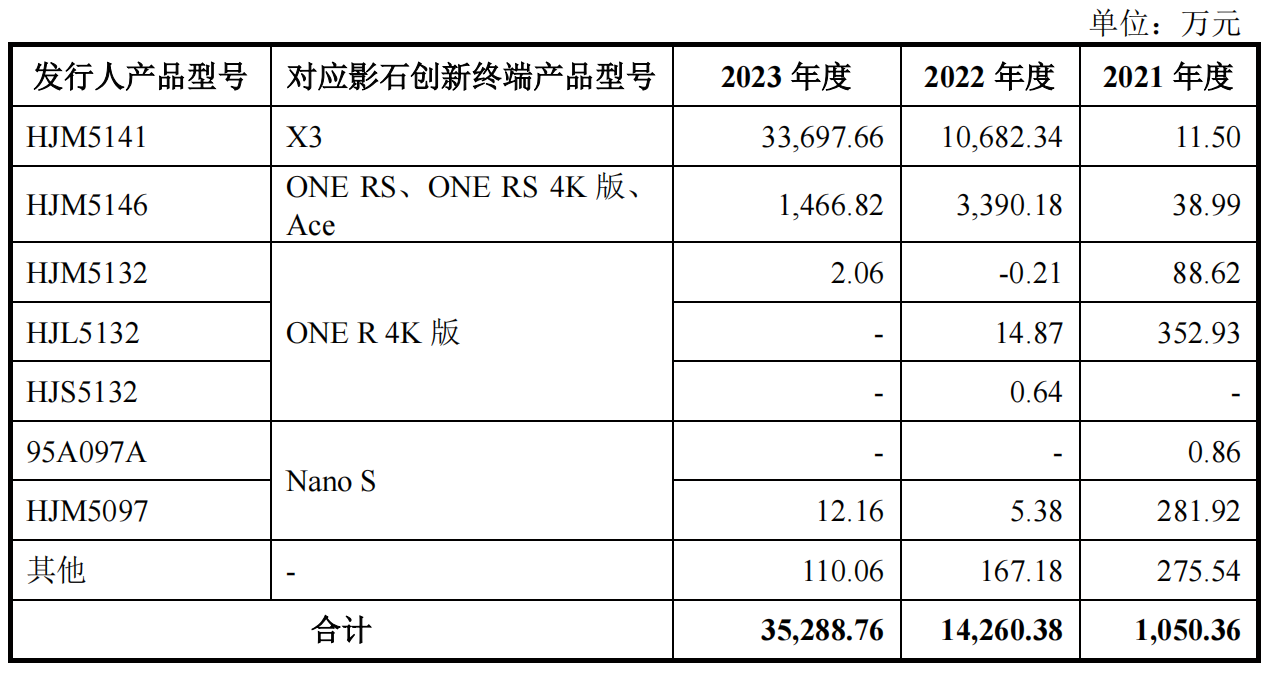

报告期内,弘景光电的全景/运动相机光学镜头及摄像模组收入占主营业务收入比例分别为5.85%、33.33%、46.29%和47.38%,其中公司对影石创新的全景/运动相机光学镜头及摄像模组产品销售收入占同期全景/运动相机光学镜头及摄像模组产品销售收入的比例分别为87.56%、99.09%、99.75%和99.72%。

公司在对审核中心意见落实函的回复中,就公司与影石创新深度合作的具体内容,报告期各期收入和毛利占比、毛利率变动趋势、产品类型及供货占比、其他竞争对手情况,报告期内对影石创新收入增长的合理性,业务稳定性及可持续性,对影石创新的依赖是否符合行业经营特征,是否对发行人持续经营能力构成重大不利影响等问题,公司做了回应。

但同时,我们也从公司的回复内容中发现,弘景光电非常依赖对影石创新X3供货的HJM5141型号产品,该产品占据了绝大部分来自影石创新的收入。

此外,弘景光电与影石创新还签署了战略合作协议,公司就供货给影石创新的产品在成本方面给予最优惠支持,利润率不高于公司与其他客户合作的同类产品利润率。

就消费电子行业来说,近几年被大客户砍单甚至踢出供应链的情况屡次上演,前有弘景光电的同行竞争对手欧菲光,后有歌尔股份。

2020年7月,欧菲光被美国商务部列入“实体清单”,同年12月,韩媒透露欧菲光在苹果相机模块的供应链名单中被剔除。2021年3月,欧菲光正式发布公告终止与苹果的合作。公告第二天,欧菲光开盘就被一字封死跌停板,报收9.14元。

2021年,欧菲光营收大降52.75%,归母净利润亏损26.25亿元,同比下滑34.99%;2022年公司颓势未减,营收同比下滑35.09%,归母净利润亏损51.82亿元,同比下滑97.43%,直到2023年才扭亏略微盈利。股价也是从2020年7月后很长时间里一蹶不振。

2022年,歌尔股份也遭遇了大客户砍单的“黑天鹅”。2022年11月8日,歌尔股份发布公告表示,近日收到境外某大客户的通知,暂停生产其一款智能声学整机产品。目前与该客户的其他产品项目合作仍在正常开展。本次业务变动预计影响2022年度营业收入不超过人民币33亿元。

一时间,所有人都猜测这个“境外大客户”正是苹果公司,而被暂停生产的“智能声学整机产品”被认为是AirPodsPro2。

被砍单的消息一出,11月9日歌尔股份开盘一字跌停,报20.72元,市值一瞬间便消失了78亿元。2022年,公司实现营业收入10,489,432.42万元,同比增长34.10%;但归母净利润为174,918.11万元,同比减少59.08%。

2023年4月17日,歌尔股份在2022年年报表示,针对上述事件,公司已充分反思和吸取相关经验教训,并对相关工作中的不足之处积极整改。

有市场观点认为,对于大客户依赖过重,那么想要获得可观订单,就不得不将自身放在被动地位,才能与大客户深度绑定。而站在食物链顶端的下游大客户,非常乐意看供应商为自己手上的奶酪“卷生卷死”。

即使消费电子行业巨头立讯精密,也不得不将成本一降再降,将良率一提再提,以留住苹果等大客户的青睐。

“欧菲光们”即使没有遭遇砍单危机,也要在毛利率、价格等方面做出种种牺牲。过于依赖某一大客户的的悲剧历历在目。

此外,依赖单一大客户(公司其实还依赖影石创新单一产品)还容易被大客户的经营情况所影响,即所谓一荣俱荣一损俱损。

大客户显然是一柄双刃剑,大客户既可以给予订单令公司快速壮大,但过度依赖大客户也可能因此起到相反的作用,对于当前依赖影石创新的现状及风险,弘景光电在战略上是否应当更加重视?