12月3日,据深交所披露信息显示,长春海谱润斯科技股份有限公司(简称“海谱润斯”)深交所创业板IPO终止。

招股书显示,海谱润斯是一家主要从事于OLED蒸镀材料技术研发、生产、销售和提纯服务的高新技术企业。

OLED蒸镀材料应用于OLED制程中的蒸镀环节。蒸镀环节系OLED面板制造中的核心环节且技术含量较高,处于OLED中段制程。其原理可以简单理解成OLED材料受热升华,在冷却的基板上沉积成膜的过程。OLED蒸镀材料是OLED蒸镀工艺环节中的关键材料,也是使OLED面板实现发光的核心功能材料,其一致性及纯度直接影响OLED屏幕的量产稳定性、良率和性能,最终影响终端等使用OLED面板设备的显示质量。

公司的下游客户覆盖了京东方、深天马、华星光电、和辉光电等国内OLED面板厂商,并与其建立了稳定的合作关系。

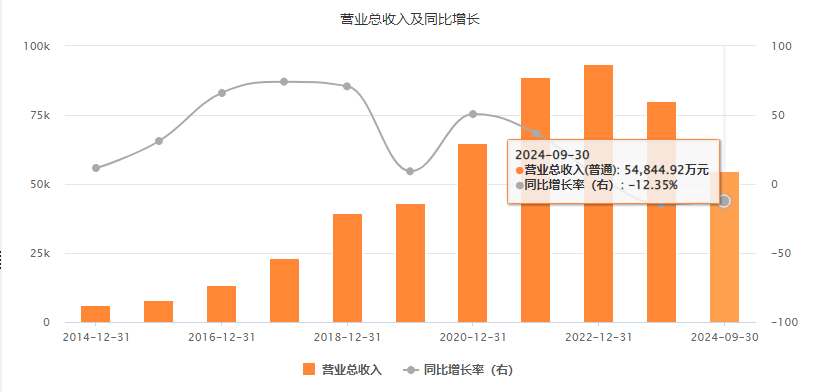

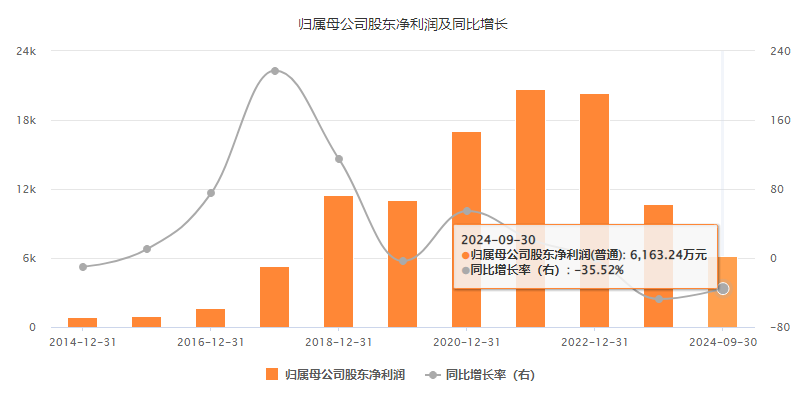

营收方面,2021年度、2022年度、2023年度,海谱润斯实现营业收入分别约为2.07亿元、2.96亿元、3.49亿元人民币;同期,公司实现归母净利润分别为4544.4万元、8474.12万元、1.02亿元人民币。

海普润斯客户高度单一,报告期内,公司对京东方的销售收入占营业收入的比重分别为87.84%、 88.21%和90.12%。

从上述数据看,海谱润斯报告期内业绩表现较好,但我们都知道,公司的下游是面板行业,而面板行业被投资者称为价值毁灭型行业,相关公司即使是龙头,也就是包括公司主要客户在内的京东方、深天马、TCL科技(华星光电母公司)等估值都不高。

究其原因,主要是行业周期性太强。

而海谱润斯作为面板的上游,即使现在OLED材料相对景气,但其实也都是下游面板厂亏本经营加大出货量的背景。虽然京东方、华星光电、深天马等面板厂2023年以来出货量都显著上升,但业绩方面实在不敢恭维,根据京东方的公告及调研,其2023年OLED出货接近1.2亿片也未能实现盈利,从其2017年第一座6代线量产至2023年,其OLED业务就没实现过盈利。而根据其今年一季报、中报、三季报及今年的各轮调研披露的信息看,今年京东方前三季度的OLED业务仍然亏损。

而深天马的2023年年报则显示其全年亏损达20.98亿元,主要原因就是OLED价格不断下跌。

根据群智咨询、CINNO、Omdia以及行业媒体的公开信息,2023年入门级的柔性OLED价格最低曾经跌破20美元/片,甚至都低于BOM成本了。去年四季度以来虽然有所回升,但也仅仅是略微超过BOM成本,由于折旧巨大,当前20美元/片出头的价格距离总成本依然遥不可及。

由于业绩压力颇大,一方面面板厂对消费电子终端厂商希望涨价,另一方面恐怕对海谱润斯等上游供应商也会要求一定幅度的降价。实际上前些天汽车行业中,比亚迪等车厂要求供应商降价的情况,在面板行业也很常见。

当然了,我们也从海谱润斯的招股书及问询函中看到了相关价格变动的情况以及相关机制,说明京东方对供应商还不至于过分“压榨”,会给予一定的利润空间,以达到培育本土供应链的目标。

另一方面,OLED面板的玩家基本就大陆和韩国几家厂商,而且国内OLED的投资高峰已经明显过去一波,G6产线目前都难以满产。虽然G8.6的投资竞赛已经开始,但从京东方、三星显示的规划产能及建设进度看,和几年前G6产线蜂拥上马完全不可同日而语。另外要注意到的是,G8.6投资规模巨大,仅有的几家OLED产商里面,能跟上这场投资竞赛很难很难,这意味着行业大规模投资不久就将见顶。

还需注意的是,莱特光电聚焦OLED发光层终端材料,目前已实现Red Prime、Green Host量产化供应,并持续拓展Red Host等新品类,而Red Host方面,海谱润斯的产品也正在验证中。

随着两家公司不断拓展品类,之前虽然在具体品类上竞争不大,但我们已经能预想二者之间很快将会有具体品类的竞争,换句话说,竞争将加剧。

此外,如果参考LCD材料,我们从八亿时空的业绩可以看出,虽然国产化令其有过快速发展阶段,但在国内LCD投资见顶后,其增长速度难免越来越慢。

(八亿时空近10年营收和利润情况)