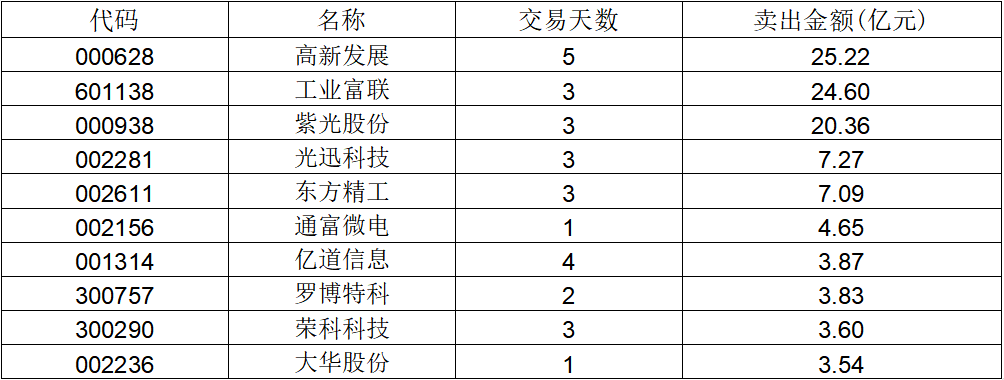

分红1.92亿元彰显“现金奶牛”本色 华夏越秀高速REIT发布2023年年报

分红1.92亿元彰显“现金奶牛”本色 华夏越秀高速REIT发布2023年年报

随着一年一度的基金年报披露季到来,基础设施REITs开始陆续披露年度业绩。3月28日,华夏越秀高速REIT(基金代码:180202)发布2023年度报告,备受关注的经营业绩也随之揭晓。受益于经济稳步复苏向好,人员出行热度持续高涨,华夏越秀高速REIT的底层资产——汉孝高速的经营业绩全面恢复,车流量、营业收入、EBITDA、可供分配等重要指标均较上年同期实现了近20%的高增长。

值得一提的是,2023年华夏越秀高速REIT共完成四次分红,合计分派现金达1.92亿元。如考虑四季度产生的可供分配金额,基金成立以来累计的现金分派将达3.09亿元。以发行规模计算,累计分派率可达14.51%,“现金奶牛”成色十足。

经营业绩全面恢复,主要指标增长近20%

具体而言,2023年华夏越秀高速REIT基金层面营业收入达到24,245.58万元,同比增长17.58%;息税及折旧摊销前净利润(EBITDA)为18,716.64万元,同比增长20.75%;可供分配金额达到16,409.50万元,同比提升19.41%。

在项目公司层面,全年实现通行费收入(不含税)23,682.21万元,同比增长19.17%,超额完成了跟踪评估报告预测的通行费收入;日均收费车流量达3.26万辆次,同比提升20.40%。值得一提的是,2023年汉孝高速的通行费收入相比2021年也实现了4.77%的显著提升,创下汉孝高速自2006年通车以来通行费收入历史新高。

汉孝高速机场北收费站

按季分派及时回馈投资者,累计现金分派率达14.51%

华夏越秀高速REIT始终秉持及时与投资者分享收益的理念。作为率先执行按季度分红策略的公募REITs产品,2023年华夏越秀高速REIT共完成四次分红,合计分派现金达1.92亿元,单位份额分派金额约0.64元。如考虑四季度产生的可供分配金额,基金成立以来累计的现金分派将达3.09亿元,单位份额分派金额约1.03元。以发行规模计算,累计分派率可达14.51%,“现金奶牛”成色十足。

“高速+服务”引车上路营销宣传

资产透明度持续提升,二级市场表现优异

华夏越秀高速REIT在信息披露和投资者关系工作方面持续优化,资产管理的透明度得到进一步提升。为了让投资者更加方便、快捷获取基础资产信息,从2023年6月起华夏越秀高速REIT率先实现了在交易所按月披露基础设施资产的经营数据。截至目前已经连续披露了9个月的运营数据,取得了良好的市场反响。此外,尽管并没有触及相关的临时信息披露门槛,华夏越秀高速REIT还是主动对涉诉事项充分、及时的主动披露,体现了基金管理人和原始权益人的责任和担当。

组织投资者开放日活动

受到多只产品集中解禁、增量资金不足、悲观情绪蔓延以及其他市场虹吸效应等因素影响,2023年公募REITs二级市场经历了波折起伏的一年。得益于稳定、优异的基本面表现,以及专业的资产管理能力,华夏越秀高速REIT在二级市场表现良好。2023年,华夏越秀高速REIT累计后复权涨幅比于同期中证REITs全收益指数跑赢11.3个百分点。进入2024年,伴随着一系列政策利好和市场信心的恢复,华夏越秀高速REIT进一步收获市场认可,二级市场价格整体稳步上涨。

ESG理念赋能资产管理,光伏项目顺利落地

另外,华夏越秀高速REIT运营团队还将ESG的理念融入基金管理及资产运营过程之中,以透明、阳光的方式实施基金运营及项目管理,努力为投资人创造更大的投资价值。2023年,由运管机构广州越通武汉分公司牵头落实,汉孝高速配套的分布式光伏发电项目顺利并网发电。该项目装机容量达189.75KWP,年均发电量18.5万度,不仅可为项目节省可观的电费成本,还能实现碳减排163.8吨/年,实现了环境和经济价值的双赢。

展望2024年,随着我国经济回升向好的态势不断巩固增强,人员出行需求持续保持高位以及机动车保有量的持续增长,交通运输行业发展环境不断优化。汉孝高速基于优越的区位优势,有望持续受益于区域经济增长,尤其是是周边物流园、旅游产业的发展,将为该项目带来更加丰富的客流和物流需求。华夏越秀高速REIT将继续秉承稳健的经营理念,努力为投资者创造持续稳定的回报。

2024年第20期

2024年第20期 2024年第19期

2024年第19期 2024年第18期

2024年第18期 2024年第17期

2024年第17期 2024年第16期

2024年第16期 2024年第15期

2024年第15期 2024年第14期

2024年第14期 2024年第13期

2024年第13期 2024年第12期

2024年第12期 2024年第11期

2024年第11期 2024年第10期

2024年第10期 2023年第09期

2023年第09期

¥20.00

¥20.00